ב-1.10.2021 פרסמתי מחקר ותזת השקעה בצים ספנות, עברו כ-4 חודשים מאז. זה אומנם בכלל לא הרבה בזמן בורסה. אבל המחיר קצת זיגזג וחשבתי שזה זמן טוב לעדכן. כרגיל ממליץ להתחיל עם הפוסט בבלוג. מחזיק במניה, לא המלצת השקעה. מעדיף באמת להשאיר פה אחרי משאב ללמידה ולא משקיעים שקונים על עיוור.

המצב היום

נכון להיום שווי השוק של החברה הוא 7.5 מילארד דולר.

תזרים המזומנים החופשי ברבעון השלישי היה 1.7 מילארד דולר ברבעון או כ0.56 מליארד דולר בחודש.

עוד אין לנו מספרים לצים לרבעון הרביעי, אבל אם נסתכל על ההודעה לעיתונות של Matson, חברת שילוח אמריקאית נראה שהרווחים שלה גדלו בכ-36 אחוז בין הרבעון השלישי והרביעי. אם נניח שהגאות מרימה את כל הספינות(סטגדיש!) אפשר להעריך שהרווח החודשי של צים גדל גם הוא ב-36%.

קרדיט לרנטגן על התחזית של מטסון

מאז תאריך הדוח האחרון עברו 4 חודשים ולכן קופת החברה נכון ל.1.2.2022 צריכה להיות משהוא כמו 5.8 מיליארד דולר.

כלומר צים היום נמצאת עם מזומן בקופה שקרוב מאוד לשווי השוק הכולל שלה (כ-77% משווי השוק הכולל שלה אם ההערכה שלי נכונה). אם נניח שתחלק את חלקו בתור דיבידנד, שווי השוק ירד ואיתו המכפיל יעלה. אם כשכתבתי על החברה אמרתי בצורה שמרנית מכפיל 1-2, ברגע שנראה דיבידנד שמן (20-40% ממחיר המניה), בזמן הדיבדינד השנתי, מחיר המניה ירד ונקבל מכפיל נמוך מ1.

המחשבה הבאה של הקורא/ת צריכה להיות “למה לי לקנות מניה שהולכת לתת את השווי שלה בדיבנד אני סתם משלם על זה מס רווחי הון?” התשובה היא שאומנם על כל שקל דיבידנד משלמים 25 אגורות מס רווחי הון, אבל מחיר המניה יורד בשקל, ולכן אם נמכור את המניה מייד לאחר הדיבינד יווצר לנו הפסד מס שיתקזז עם שאר התיק. (או שנחזיק את המניה ב-IRA) כלומר הדיבידנד לא פוגע בנו מבחינת מיסוי גם בחשבון רגיל וממוסה.

כלומר בלי להיות חכמים גדולים, אפשר להעריך שצים מחזיקה במזומן את רוב שווי השוק שלה. מדובר במזומן שלא נדרש להפעלת העסק ונראה שלפחות חלקו יחזור אלינו בתור בעלי המניות.

מדובר בפודקאסט שבו התראיין ה-CFO של צים. מהראיון אנחנו לומדים ש:

בערך חצי מהחוזים של צים במהלך השנה הם חוזים במחיר שנקבע מראש לשנה בערך בחודש אפריל. הגורם המרכזי שמשפיע על המחיר הוא המחיר בעת סגירת החוזים באזור חודש מרץ-אפריל.

החצי השני של החוזים הם חוזי SPOT לפי מחירי השילוח באותו הרגע.

כרגע לקוחות שילוח ימי מבקשים מצים ומהמתחרות שלה חוזים ארוכי טווח יותר ליותר משנה. כדי לוודא שהם משריינים לעצמם “כושר שילוח”. אם צים תסגור חלק מהחוזים ליותר משנה קדימה זה בכלל יכול להבטיח את הרווחיות שלה.

מה שזה אומר שגם אם מחירי השילוח ירדו במהלך 2022, כל עוד המחירים לא יפלו דראסטית עד מרץ החברה תקבע מחירים סבירים לשנה הקרובה. ואולי אף מעבר אליה.

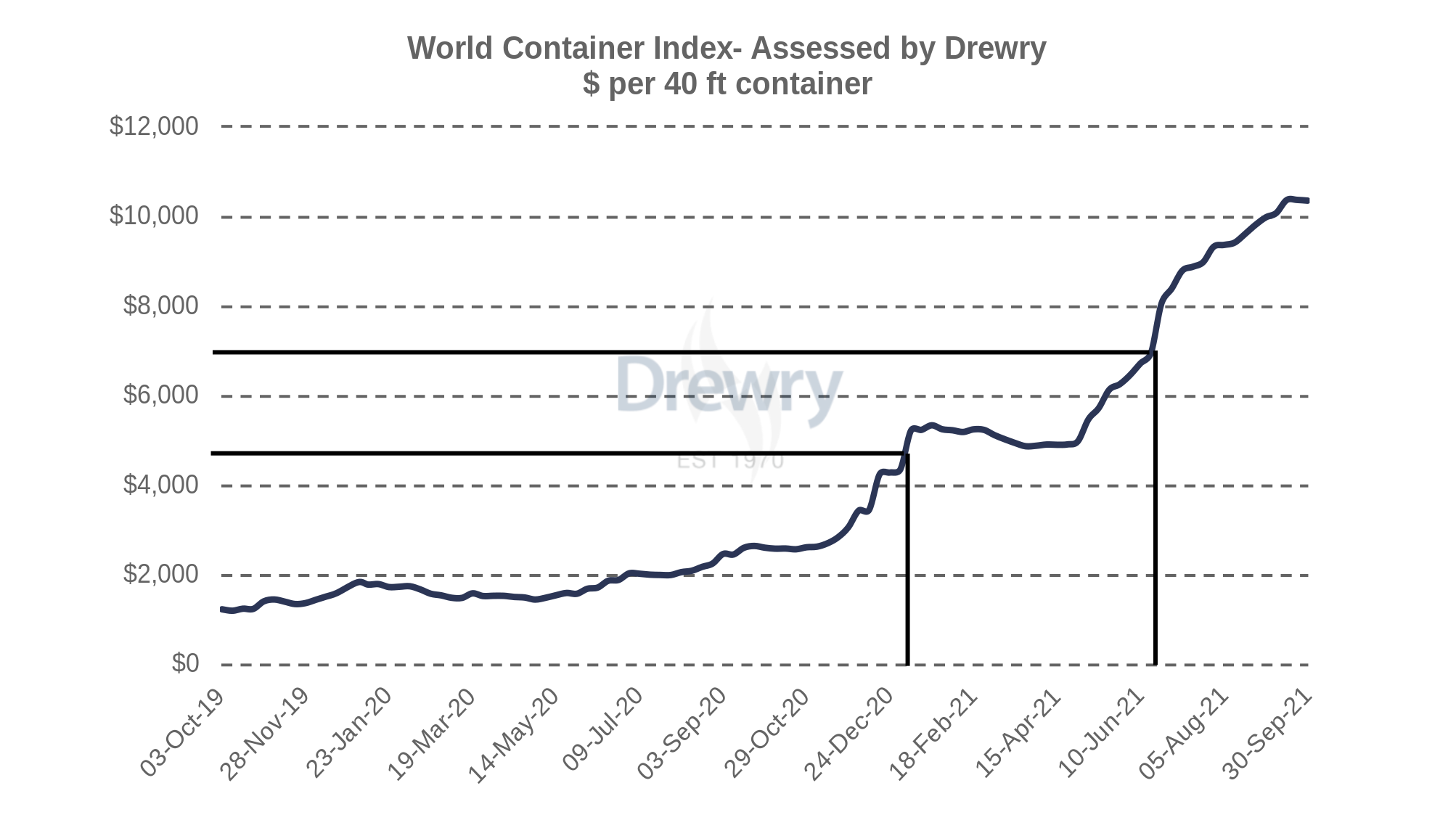

אם נסתכל על מחירי השילוח כרגע, מול מחירי השילוח בסביבות מרץ אפריל לפני שנה, נראה מחירים גבוהים בהרבה. ככל שמחירי השילוח ישארו באזור החיוג של 8-9 א דולר לפחות עד מרץ אפריל, אפשר לצפות ש-2022 תיהיה אפילו יותר רווחית מ-2021.

אינדקס מחירי השילוח היום ובזמן שנסגרו החוזים ל-2021.

בנוסף, צים דוחפת לשינוי שיטת המיסוי עליה ממס חברות רגיל(23%) למס לפי נפח המשלוח כמו שנהוג בחברות אחרות בתחומה. אני לא בטוח מה דעתי על המהלך. זה אמור להוריד את נטל המיסוי לפחות כל עוד היא רווחית.

כמובן שהנבואה ניתנה לשוטים, ואין לי שום מושג מה יהיה עם מחירי השילוח בעתיד. אבל האינטואיציה שלי אומרת שכמו שלקח להם חודשים-שנים לעלות, יקח להם חודשים-שנים לרדת. ואנחנו לא כל כך קרובים לפתרון בעיית השילוח העולמית.

מה הסיכונים

צים הכריזה שתחלק 30-50% מהרווח השנתי בתחילת 2022, לדעתי היא לא יכולה לחלק את כל הכסף בקופה שלה. בסוף אפשר לומר שהכסף בקופה שיכול להפוך לדיבידנד הוא סוג של גזר שהיא מנפנפת מול המשקיעים. ביום שתחלק את כל הכסף היא עשויה להיזרק ע”י המשקיעים.

ענף השילוח הוא ענף ציקלי ומסוכן. אם מחר שוק ההון יסגר ל-5 שנים, לא בטוח שהייתי שמח להחזיק בחברה לכזה טווח זמן. אבל נכון להיום ולמחירי השילוח הנוכחיים. מחיר המניה מעולה. לדעתי הדיבידנדים שנקבל מהחברה בשנה שנתיים הקרובות יצדיקו מאוד את מחיר המניה הנוכחי.

בעלי המניות הגדולים (קאנון, דאנוס, דויטשה בנק) נמצאים שמה בגלל שבעבר השקיעו בחוב של צים שלא הצליחה לשלם. לדעתי הם סוג של “נתקעו” במניה, לא מרגישים אליה שום קשר רגשי, וישמחו למכור מניה שעלתה ב-300 אחוז מאז ההנפקה. בפועל ברבעון האחרון ראינו עליה עצומה בערך של החברה מבלי שינוי במחיר שלה. וזה עשוי להצביע על מוכרים גדולים. (או על חוסר עניין מצד השוק)

צריך לשים לב שלא בדקתי מה מבנה התמחור של matson והוא עשוי להיות שונה משל צים מבחינת תמהיל spot וחוזים מראש ולכן יכול להיות שהשיפור ברווחיות של צים בין רבעון שלישי ורביעי של 2021 יהיה נמוך משל Matson.

להערכתי אומנם מדובר בענף מסוכן. אבל בהינתן מכפיל של 1, ומזומן שלא נדרש להפעלת העסק "בשווי" של 77% משווי השוק של החברה, מי שיקנה את המניה היום וישכח את הסיסמה לחשבון המסחר למשך שלושה חודשים ישאר עם מניית net net במכפיל 1 ביד. משם פוטנציאל ההפסד מצומצם ופוטנציאל הרווח גדול. לא תמיד צריך תזות השקעה מתוחכמות. ואפילו עדיף תזה פשוטה על מסובכת.

עריכה – 29.1.2022

קיבלתי פידבקים שההערכה שלי לגבי המזומן בקופה של צים כנראה מוגזמת. אני מודה שלא השקעתי בזה המון זמן ומחשבה. אבל זה לא מאוד מאוד חשוב לדעתי. שימו לב שמדובר בהערכה גסה ולא במודל מתמטי מדוייק. עוד אין לנו את המספרים של רבעון רביעי של 2021. וגם אם ב-1.2.2022 לחברה יש "רק" 66% משווי השוק שלה במזומן ולא 76% החלטת ההשקעה שלי לפחות לא משתנה.

אם נהניתם לקרוא את המאמר, השאירו תגובה, עקבו אחרי בטוויטר והצטרפו לקבוצת הטלגרם על מנת לקבל עדכונים על מאמרים נוספים.

כותב הפוסט עשוי להחזיק במניות המוזכרת במאמר. המאמר מהווה המלצה למחקר עצמאי והעמקת הידע ואינו מהווה המלצת השקעה.

בתקופה האחרונה מחירי השילוח הימי נמצאים בשיאים של כל הזמנים. בעקבות זה הפיד שלי בטוויטר מלא באנשים שמתווכחים על צים בתור רעיון השקעה. יש מי שרואה פה חברה מדהימה במכפיל 1. ויש מי שמזהיר מפני הסייקל. החלטתי שזה זמן טוב לדבר קצת על החברה והתעשיה ולכתוב על הסיכויים והסיכונים של השקעה בחברת צים ספנות כפי שאני רואה אותם. לתפיסתי מדובר בהימור על המשך הבלאגן העולמי בעקבות משבר הקורונה. אמנם הימור עם יחסים מעולים אבל בכל זאת הימור.

תעשיית השילוח הימי

אני חושב שלפני שמדברים על צים ספנות, שווה לדבר על התעשיה. צים פועלת בתעשיית השילוח הימי. כלומר הלקוח משלם לצים על כדי לשלוח מכולות מנקודה A לנקודה B. כאשר חלק מהמסע נערך באמצעות אוניות. השירות כולל הובלה קרקעית של המכולה מנקודת המוצא לנמל ומנמל היעד לנקודת היעד. לפעמים משלוח אחד עובר במספר נמלים ימיים לפני שמגיע לנמל היעד שלו (קצת כמו קונקשיין בטיסות). בעבר נהגו להוביל סחורות ב״תפזורת״ כלומר סוגי סחורות שונים נארזו בצורה שונה ולכן רוב עבודת הטעינה והפריקה הייתה עבודה ידנית. ב-50-100 שנים האחרונות העולם עבר לשלוח קונטיינרים בגדלים סטנדרטיים ומשקלים סטנדרטיים. מה שיפה בשיטת הקונטיינרים זה שאפשר לטעון ולפרוק אותם באמצעות מנופים. ולפעמים אפילו לטעון ולפרוק אותם ישירות מהאוניה למשאית או רכבת משא. עצם הסטנדרטיזציה של ״יחידת המשלוח הבסיסית״ מאפשרת להוריד עלויות דרמטית ביחס למשלוח בתפזורת או בצורות אחרות. למי שתוהה לגבי סחורה שצריך לשמור בקירור, קיימים גם קונטיינרים מקוררים המתחברים לשקעי חשמל באוניות המשלוח.

משלוח באמצעות קונטיינרים הוא מאוד מאוד יעיל באנרגיה והוא הדרך הכי זולה להעביר כמויות של משא למרחקים ארוכים. יש אפילו מי שיטען שכל השיטה הקפיטליסטית הגלובלית מבוססת על היכולת לשלוח סחורות וחומרי גלם בין אתרים ברחבי העולם. נניח שאני שופרסל ומתלבט בין לקנות פסטה מתוצרת ישראל לבין פסטה מתוצרת איטליה. מלבד הבדלי האיכות והמיתוג שאולי קיימים, אאלץ לקחת בחשבון גם את מחיר המשלוח הגבוהים יותר בפסטה מאיטליה. מצד שני אם החיטה והקמח מגיעים לישראל מאירופה, יכול להיות שיצרן הפסטה הישראלי כבר משלם את עלויות המשלוח מאירופה. וזה כבר מגולם במחיר הפסטה שהוא רוצה למכור לשופרסל. אם לעומת זאת, הקמח מגיע מירדן, יכול להיות שעלויות הייצור של היצרן הישראלי זולות יותר.

כל עסק מקבל החלטות בצורה "מקומית" על מנת למקסם את הרווח שלו, וביחד אנחנו מקבלים כלכלה גלובלית. עכשיו תחליפו פסטה ב-כל דבר שאתם צורכים, מלבד אולי מדיה ושירותי ענן ותבינו כמה מרכזית תעשיית השילוח בכלכלה העולמית. במובן מסוים מחירי שילוח הם תחליפיים למחירי העבודה המקומית. כלומר בהינתן מחירי שילוח מספיק יקרים, עדיף יהיה לשופרסל לקנות פסטה מיצרן מקומי שבתורו יקנה קמח מיצרן ישראלי שיקנה חיטה מחקלאי ישראלי (חד גדיא חד גדיא). תמונת הראי של המשפט האחרון היא ש-"מחירי שילוח זולים הם גורם הכרחי לגלובליזציה ומסחר בינלאומי".

כמו שאתם בטח מבינים, המוצר הוא קומודיטי וללקוחות שירותי השילוח אכפת בעיקר מהמחיר הסופי (ואולי גם מזמן השילוח). וזה משפיע מאוד על איך שננתח את חברת צים.

צים נמצאת בתעשיית השילוח הימי. צים מפעילה כ-106 אוניות קונטיינרים בעלות קיבולת כוללת של כ-400 אלף TUE. בנוסף החברה מחזיקה כ-740 אלף מכולות בבעלותה. החברה שוכרת את האוניות לטווחי זמן קצרים וארוכים, ואז ״מוכרת״ שירותי משלוח מכולות. היא משלמת לקבלני משנה על החלק היבשתי במשלוחים על מנת לספק ללקוחות פתרון מקצה לקצה. בנוסף, היא צריכה לנהל את אספקת המכולות הריקות שלה. מה שקורה זה שנפח היצוא מסין לארה״ב גדול בהרבה מנפח היצוא מארה״ב לסין למשל. המצב הזה יוצר דינמיקה שחברות השילוח צריכות להחזיר בחזרה מכולות ריקות מארה״ב לסין. מצב דומה מתרחש גם בקווי משלוח אחרים, ולכן בדרך כלל נראה ש״רגל״ או כיוון אחד במשלוח יקר משמעותית מהכיוון השני.

עוד אלמנט מעניין של התעשיה הוא שחברות המשלוח הימי שוכרות אחת מהשניה סלוטים על האוניות שלהם, ולפעמים שוכרות קונטיינרים ריקים למסע דו כיווני או לכיוון אחד של המסע. הלקוח מקבל קונטיינר למלא וכנראה שפחות מעניין אותו אם הקונטיינר שלו יפליג על אוניה של צים או של אחת המתחרות.

קצת היסטוריה של צים

צים הוקמה ב-1945 ע״י הסוכנות הציונים וההסתדרות. לאחר מכן עברה החברה לבעלות ממשלתית. לאורך השנים סיפור החברה היה שזור בסיפור הקמת המדינה עם הפעלה של אוניות מעפילים והפעלה של מכליות דלק בקו איראן ישראל לפני המהפכה באיראן. בינואר 2004 המדינה מכרה את אחזקותיה בצים לחברה לישראל של האחים עופר. האחים עופר קנו את החברה לפי שווי של 236 מ׳ דולר.

בשנת 2008 בעקבות המשבר הכלכלי העולמי והאטה חריפה בשוק השילוח הימי צים נכנסה לסחרור שבו לא הצליחה לשלם את החוב שלה ונאלצה להשבית חלק מהצי שלה ולבקש הסדר חוב עם נושיה. ב-2014 החברה שוב לא הצליחה לעמוד בהתחייבויותיה ונכנסה להסדר חוב נוסף. כלומר בעלי החוב קיבלו אחוז מסוים מהבעלות בחברה בתמורה לויתור על החוב.

בתחילת 2021 החברה נמחקה ממסחר בבורסת תל אביב ונרשמה למסחר בניו יורק. התזמון היה מושלם מבחינתה כי מאמצע 2020 מחירי השילוח הימי משתוללים מה שמשחק בעיקר לידיים של חברות השילוח.

מחירי השילוח הימי

כדי להבין למה אני מתכוון כשאני אומר שמחירי השילוח הימי משתגעים, מספיק להסתכל על דוח הרווח והפסד הבאים:

אפשר לראות שהחברה שהייתה בערך במצב של break-even ב-2018-2019 (והחצי הראשון של 2020) פתאום מתחילה להרוויח יפה. אם חופרים עוד קצת במספרים מגלים שהחברה אפילו הובילה מספר דומה של מכולות ב-2019-2020 והעלויות שלה יחסית קבועות לכן כל הרווח שלה ב-2020 נבע מעליית מחירי השילוח הימי. עוד ניתן לראות מינוף תפעולי גבוהה ורווחיות שעולה.

אם נסתכל על מדד מחירי השילוח הימי שמתאר עלות משלוח ממוצעת או משוקללת של מכולה בגודל 40 פוט (הדוחות של צים מתייחסים ליחידה בסיסית של TUE או Twenty feet equivalent) כמו כן, המדד מייצג ממוצע משוקלל של עלות משלוח עולמית ולא מתייחס לתמהיל הגאוגרפי המסוים של צים (40% מנפח השילוח השנתי באוקיינוס הפסיפי, 21% באוקיינוס האטלנטי, 21% בתוך אסיה, 12% לאורך תעלת סואץ, ו6% באמריקה הלטינית). מצד שני, קיימת אפשרות להסיט אוניות וצוותים בין קווים שונים ולכן אני מצפה למין סוג של ״שוק יעיל״ בהקשרי רווחיות המסלולים השונים.

לא ניתוח טכני

מה שקרה בחצי השנה מאז אפילו עוד יותר מרשים. שימו לב שהגרף הקודם נגמר לפני כחצי שנה במחיר של 5000 דולר ליחידה. הגרף הזה מגיע עד 10 אלף דולר.

עדיין לא ניתוח טכני

בהפשטה מסויימת, אפשר להגיד שהכנסות החברה שוות לשטח שמתחת לגרף כפול כמות המכולות שהעבירו. ואם נניח שההוצאות פר מכולה קבועות, אז הרווח של החברה לכל מכולה הוא השטח שמעל הקו של 1500 בערך ומתחת לגרף מחירי השילוח. לפי הלוגיקה הזאת קל מאוד לראות שבדוחות הרבעון השלישי החברה הולכת להפציץ.

למעשה, החברה הרוויחה 1.5 מילארד דולר במחצית הראשונה של 2021. הרווח הזה מגיע עם אינדקס מחירי שילוח ממוצע של כ-5000 דולר במהלך התקופה. רווח של 1.5 מילארד דולר בחצי שנה שם את החברה במכפיל שנתי של 2. המצב היום אפילו יותר טוב לחברה עם אינדקס מחירי שילוח של כ-10א דולר. מה שיכול לשים את החברה גם במכפיל רווח של 1.

צריך גם לקחת פה בחשבון שחלק מהסיבות שהמחיר יקר כל כך זה פקק תנועה בנמלים הימיים, כלומר אני מצפה לפחות הפלגות לכל אוניה הרבעון ביחס לרבעונים הקודמים. ואני גם מצפה שבעלי האוניות ידרשו דמי שכירות גבוהים יותר במועד חידוש החוזה הקרוב מטעמי ביקוש והיצע ולכן האמירה שכל דולר מעל 1500 הוא רווח היא קצת לא מדוייקת, אבל חברת קומדיטי שמחיר המוצר שלה בשוק החופשי עולה מ-1500 דולר ליחידה ל-10 א׳ דולר ליחידה נמצאת במצב מדהים.

אז איפה פה הקאץ׳?

הדבר הברור הבא שיקרה בתעשייה הוא בניה של המון אוניות קונטיינרים נוספות ע״י כל השחקנים בתחום. האוניות החדשות יבילו לעודף היצע של שירותי הובלה ימיים ול״מירוץ לתחתית״ במחירי השילוח. מה שיחריף את זה אפילו עוד יותר, זה שלחברות המחזיקות באוניות אין כסף לקנות אוניות אז הן יקחו על עצמם חוב כדי לממן את רכישת האוניות החדשות. ההכרח להחזיר את החוב יכריח את החברות לקחת כמעט כל משלוח כמעט בכל מחיר מה שיפעיל לחץ נוסף כלפי מטה על מחירי המשלוח. ירידת מחירי השילוח הימי יובילו לחוסר יכולת של הגורמים בענף לשלם את החוב שלהם מה שיוביל להסדרי חוב וישאיר בשוק רק את הגורמים בעלי מבנה העלויות הכי נמוכים בשוק.

הדינמיקה הזאת היא דינמיקה של סייקל. רמז נוסף לציקליות של התעשייה ניתן לראות בזה שצים בעצמה הגיעה להסדרי חוב בשנת 2008 וב-2014. ממחקר בנושא נראה שזמן הבניה של אונית שכזאת לוקח 2-3 שנים ויכול להגיע גם ל-5 שנים אם כוללים עומס על המספנות ואת הצורך להשיג מימון. ולכן אני מניח שכבר ב-2020 כשמחירי השילוח התחילו לעלות המון אוניות שכאלה התחילו להיבנות. ולכן אני מצפה לראות תוספת של היצע אוניות כבר משנת 2022. למזלנו צים קנתה אונייה אחת בלבד ואת שאר האוניות שלה היא שוכרת לטווחי זמן משתנים. אני מקווה שהם חכמים לפחות כמוני ומבינים שהגמישות הזאת היא המפתח ״לנצח״ בתעשייה שלהם. סיכון מרכזי שאני רואה בחברה זה שהם יחליטו שעכשיו בשיא מחירי השילוח זה הזמן הנכון לקחת ״משכנתא״ ולקנות אוניות נוספות.

בעזרת הרווחים מהמחצית השניה של 2020 החברה פדתה את כל האג"ח שלה ונכון להיום כמעט כל ההתחייבויות שלה הם דמי שכירות על ספינות ולא חוב לנושים.

כלומר מבחינתי ההזדמנו פה היא ההשקעה פה היא בחברה ציקלית בחלק הגבוהה של הסייקל במכפיל 1-2.

יתרון תחרותי

אם אמרנו שמדובר בשירות שהוא בגדול קומודיטי הדבר הכי חשוב כדי להבין מי הולך ״לנצח״ בשוק הוא מבנה העלויות שלהם. מסתבר שיש גורמים שונים שמשפיעים על מבנה העלויות.

אוניות גדולות

אוניה גדולה יותר יעילה בצריכת הדלק שלה, מה שיכול להיות משמעותי בזמנים שמחירי הדלק גבוהים.

בנוסף היא יותר יעילה בעלות אנשי הצוות שלה – צוות של כ-20 אנשים יכול להפעיל אוניה וכמעט לא משנה מה גודל האוניה.

אוניות מסויימות נבנות בגודל המקסימלי המתאים לעבור בתעלת פנמה (ומכונות pana-max) אוניות אחרות נבנות גדולות מזה ומכונות בשם post-panamax. רוב מסלולי התובלה הימיים לא דורשים מעבר בתעלת פנמה. אבל אוניות שלא עוברות בתעלת פנמה מורידות מהגמישות של מפעיל הצי ומוסיפות אילוץ.

אוניות קטנות

אוניות קטנות מבלות פחות זמן בטעינה ופריקה בנמל ולכן יכולות לעשות יותר מסעות בשנה. מה שמעלה את התשואה על ההון לבעלי האוניה.

חלק מהנמלים רדודים מדי לאוניות הענק. ולכן נוצרה דינמיקה של נמלי ענק ברוטרדם, שנגחאי, גנואה, לוס אנג׳לס וניו יורק. ישנם קווים ישירים בין נמלי הענק של אוניות גדולות ומספר נמלים קטנים יותר שרק אוניות קטנות יחסית יכולות לשרת.

מסי הנמל והתעלות הם יחסיים לגודל האוניה ללא תלות בכמה שהיא מלאה. ולכן אוניות שמפליגות חצי ריקות זה יקר יותר מבחינת מסי נמלים ותעלות.

אוניות מהירות

בנוסף אוניות מהירות יותר צורכות יותר דלק לכל מכולה שהן מובילות. מה שאומר שמחיר הדלק נמוכים דוחפים לכיוון של אוניות מהירות שעושות יותר מסעות בשנה (ומחזירות את מחירי האוניה מהר יותר) ומחירי דלק גבוהים דוחפים לאוניות איטיות שעושות פחות מסעות אבל דורשות פחות דלק לכל קונטיינר שהן מובילות.

כדי לסבך את זה עוד טיפטיפ, אז חלק מהאוניות מונעות בגז טבעי נוזלי (גט״ן) וחלק בנפט או דיזל. מחירי הדלק הנוזלי יחסית קבועים במקומות שונים בעולם ומחירי הגט״ן שהרבה יותר קשה לשנע הם הרבה יותר ״מקומיים״.

מבחינתי המסקנה לגבי התחרותיות היא שמאוד קשה להתחייב לגבי ״הרכב הצי האולטימטיבי״. ההרכב הנכון לצי נגזר מהמון המון שיקולים בצד הביקושים וגם מהמון שיקולי מאקרו. אני מניח שגם מחירי השכירות והקניה של האוניות משתנים בהתאם לתנאי השוק. לכן ההחלטה של צים לשכור את האוניות שהיא מפעילה במקום לקנות אותם, היא החלטה עם המון כוח תחרותי.

מניית הזהב

עניין נוסף ששווה להזכיר בהקשר של צים הוא מניית הזהב של ממשלת ישראל. בהפרטה שבה נמכרה החברה לאחים עופר, המדינה שמרה בבעלותה מניית זהב בחברה. משמעות מניית הזהב היא שהחברה מתחייבת ל:

מנכ״ל עם אזרחות ישראלית.

רוב הדירקטורים בבורד יחזיקו באזרחות ישראלית.

הממשלה רשאית להטיל וטו על העברה של השליטה בחברה.

המדינה רשאית לקרוא לאוניות החברה ״למילואים״ במקרה של מלחמה.

החברה חייבת להחזיק 11 כלי שייט ראויים להפלגה בבעלותה בכל רגע.

אני מניח ש-4 הנקודות הראשונות עשויות להיות מעניינות למשקיעים לא ישראליים. אבל בעיניי לא מדובר ב-״ביג דיל״. הנקודה החמישית קצת טריקית ועלולה לפגוע לנו בהשקעה בחברה. מדובר בתנאי שכרגע החברה קיבלה אישור לא לעמוד בו. במידה והחברה תאלץ לקנות 11 אוניות בבעלותה זה יכול לפגוע קשות באסטרטגית החברה של לשכור אוניות כדי לשמור גמישות. אמנם החברה מפעילה היום כ-100 אוניות וה-11 האלה הם לא חלק משמעותי. אבל ההבדל בין שכירות של אוניה לבין קניה שלה הוא גדול ועלול לדחוף את החברה בחזרה לסייקל האכזרי של קניית אוניות בחוב בזמנים טובים ואז מכירה שלהם בזול בהסדרי חוב בזמנים רעים.

תחזית להמשך

בגלל שמדובר בהשקעת מאקרו מאוד מאוד קשה לחזות את השוק. בודדים הם משקיעים המאקרו שמצליחים לתת תחזיות נכונות. פקק בתעלת סואצ׳ מאלץ אוניות לקחת מסלול ארוך יותר מסביב לאפריקה, שיוצר עומס על הנמלים. ״כסף חינם״ מהממשלות גורם להוצאות גבוהות יותר שיוצר ביקוש נוסף למשלוח. ומאוד מאוד קל ליפול להטעיית הנרטיב ולהסביר את ההיסטוריה בדיעבד בסיפורים יפים. מאוד מאוד קשה לחזות את העתיד. בסוף הכוחות שפועלים פה יחסית ברורים. רק שלא ברור כמה כל אחד מהם ״חזק״ ומי ״ינצח״ בסוף ואיזה עוד הפתעות וברבורים שחורים מצפים לנו. לכן אני אמקד את התחזיות שלי פה:

הסגרים העולמיים, הגבלות התנועה, והבלאגן שהקורונה הביאה איתה ימשכו לפחות עוד שנה שלמה.

כל עוד מחירי השילוח הימיים גבוהים מ-5000 דולר החברה תמשיך להיות מאוד רווחית. זה ימשך לפחות לעוד שנה שלמה.

אני מצפה לרווח של 1-1.5 מילארד דולר ברבעון השלישי של 2021 (החברה כולה עולה כ-6 מילארד דולר היום)

אם אני צודק לגבי 3 האמירות למעלה, בעוד כשנה נקבל את החברה במחיר שקרוב לחינם.

בנוסף, החברה כבר הכריזה שהיא מתכננת לחלק 30%-50% מהרווחים של 2021 בתחילת 2022 לכן יש המון משמעות לתוצאות הרבעון השלישי והרביעי של 2021.

אם נהניתם לקרוא את המאמר, השאירו תגובה, עקבו אחרי בטוויטר והצטרפו לקבוצת הטלגרם על מנת לקבל עדכונים על מאמרים נוספים.

עריכות ותיקונים

צים כחברה עצמאית לא נסחרה בבורסה בתל אביב. חברת האם שלה נסחרה והיא הנפיקה אג"ח בתל אביב בעבר. תודה ל-TST על החידוד.

כותב הפוסט עשוי להחזיק במניות המוזכרת במאמר. המאמר מהווה המלצה למחקר עצמאי והעמקת הידע ואינו מהווה המלצת השקעה. המאמר עמוס במיוחד בפרטים טכניים ועוסק בתעשייה שאני לא עובד בה. יכול להיות שאני טועה או מפספס משהו.

עדכנתי את המספרים מהדוח ביחס למודל שלי- העמודות המודגשות הן העמודות בהם אמרתי משהו "חכם" ולא סתם לקחתי ממוצע של ארבע 4 רבעונים הקודמים

נתחיל בשורה התחתונה, פספסתי ב-10 אחוז מלמטה. ציפיתי לרווח של 69 מ' שקלים ברבעון הראשון וקיבלנו רווח של 76 מ' שקלים. פתגם סיני עתיק אומר "כשמפספסים ב-10% בתחום הזה, זה נחשב שדייקת".

אם ננסה להבין איפה בכל זאת פספסתי (או – "לאן ברחו הסוסים" כמו שאבא אוהב לומר), אז ההכנסות משירותי בורסה גדלו ביחס לרבעון ממוצע אבל לא כמו שציפיתי. (ממוצע רבעוני ב-2020 הוא 38.8 מ' שקלים). ב"הכנסות מדמי ניהול קרנות נאמנות", "הכנסות מדמי ניהול תיקים ושותפויות" ו"הכנסות משירותי ניהול ותפעול הוניים" פספסתי טיפה מלמטה. וב"השקעות לטווח ארוך" פספסתי המון מלמטה.

מה שמעניין זה שהפרזתי בהשפעת הטירוף של גיימסטופ על הכנסות החברה. כנראה שהאווירה בסביבת הפיזית והרשתית שבהם אני מסתובב לא מייצגת מספיק את רחשי הציבור. מצד שני, לא הערכתי מספיק את הצמיחה של החברה בשאר מגזרי הפעילות היותר קבועים ויציבים. כלומר הצמיחה בהכנסות של במגזרים האחרים היא צמיחה שדעתי תישאר איתנו גם ברבעונים הבאים. בניגוד להכנסות משירותי בורסה – שם אני מצפה לראות קיטון מסוים ברבעונים הבאים. לתפיסתי הדוח משמעותית יותר חיובי ממה שציפיתי לראות.

אז מה הלאה?

החברה עדיין מאוד רווחית. ועדיין מאוד זולה לטעמי. המודל שלי מראה כ-80%-90% אפסייד תלוי לפי איזה שיטת תמחור בוחרים ללכת. -(עריכה: כ-40% ותודה למתן שזיהה טעות חשבונית במודל שלי) החברה תמשיך להרוויח יפה ותמשיך לחלק דיבידנד מכובד. התחזית שלי לעתיד היא פשוט ממוצע של 4 הרבעונים האחרונים. בחברות מאוד יציבות וצפויות כמו IBI אני מרגיש שזאת דרך לא רעה "לצפות" את העתיד. החוכמה היא לא לדעת לחזות את העתיד לגבי כל החברות. החוכמה היא לדעת להשקיע רק בחברות שבהם "קל" לחזות את העתיד. אני מעריך 37 מ' שקלים רווח המיוחס לבעלי המניות של החברה ברבעון השני של 2021. ולכן דיבידנד של כ-148 אגורות למניה. עדכנתי את המודל שלי בהתאם.

למה אסור להשקיע על סמך שיקול דעת של אחרים

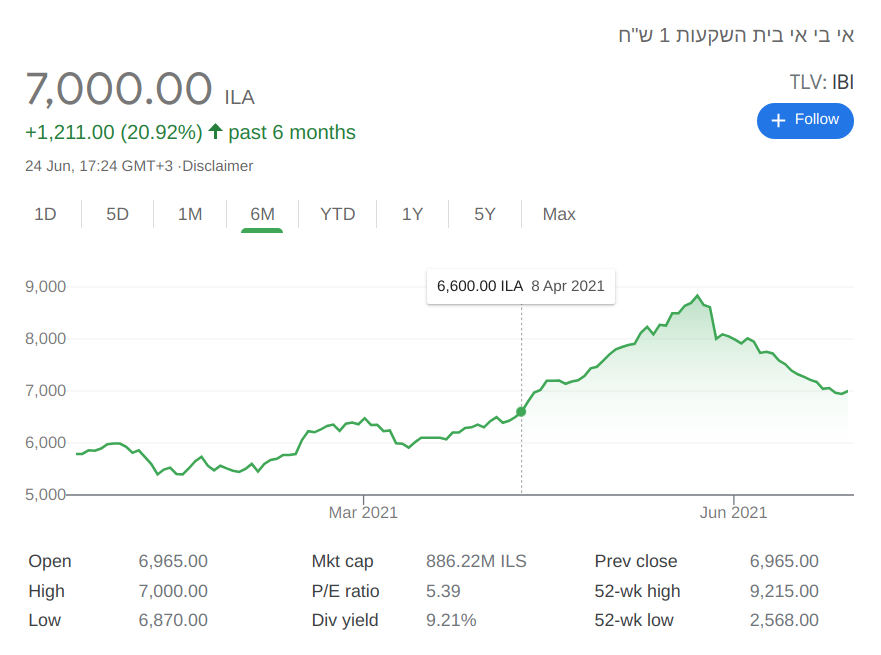

מאז שפרסמתי את המאמר הקודם על IBI, מחיר המניה עלה בכ-25 אחוז ואז ירד משמעותית. האמת שלדעתי המחיר היום הוא מאוד מאוד זול ואני לא מוכר וגם לא מכרתי בשיא ב-8000 אגורות למניה. מי שמסתכל על הבוק בזמן האחרון רואה מוכר גדול – אולי מוסדי שמנסה להיפטר מהמון מניות. אני לא חושב שמוכרים גדולים הם בהכרח מוכרים עם יותר ידע או יכולות ממוכרים קטנים. בסוף מי שמקבל את החלטות הקניה והמכירה בגופים מוסדיים הם בסה"כ בני אנוש כמוני כמוך שבחרו (כנראה) ללמוד תואר רלוונטי והלכו לעבוד באחד הגופים המוסדיים. ולראיה – רוב הגופים המוסדיים נוטים לא לנצח את השוק.

כבני אדם, יש לנו נטיה להאמין ב"הוכחה חברתית" כלומר אם כולם סביבנו חושבים ש-X אז כנראה ש-X זה נכון. המון פעמים אנחנו "מתעצלים" לחשוב להבין ולקבל החלטות בעצמנו ומחליפים את המחקר הקשה בקיצור דרך של ללכת אחרי העדר. בסביבה האבולוציונית שבה בני האדם התפתחו זה כנראה היה רעיון טוב – אם כולם רצים לכיוון מסויים ורק אנחנו נעצור להבין למה, יש סיכוי לא רע שעד שנבין כבר נהיה ארוחת הצהריים של איזה אריה. בשוק ההון זה בא לידי ביטוי בקניה של מניות עולות ומכירה של מניות יורדות. וזה גם דרך מעולה להפסיד כסף 😉

בכנס המשקיעים בשוק ההון אייל ויצנר הגדיר מחקר בתור – "עבודה מאומצת על מנת לבנות ביטחון בהשקעה". אני חושב שהעבודה המאומצת שימושית בעיקר בסיטואציות כאלה. משקיע שעבד על מנת להבין את החברה ויודע מה יש לו ביד לא לוקח ירידת מחירים בתור סימן שהוא טעה והגיע הזמן למכור. אלה בתור סימן לחזור לבדוק את ההנחות שלו. אני אישית בדקתי את ההנחות שלי ומרגיש בנוח עם IBI.

עדכונים

ב1.6.2021 קיבלנו דיבידנד רבעוני של 284 אגורות למניה – כ-3.6% ממחיר המניה. החברה החליטה לחלק בדיוק חצי מהרווח הרבעוני שלה. כמו שעשתה ברבעונים קודמים בהתאם למגבלות ההלוואה שלקחה (באור 18 בדוח השנתי ל-2020)

שתי ההודעות הקודמות אומרות שנראה קצת יותר "רווחים המיוחסים לבעלי חברת המניות בחברת האם" וקצת פחות "רווח המיוחס לבעלי זכויות שאינן מקנות שליטה" כלומר החלק האפקטיבי של הרווח ששייך לנו בתור בעלי המניות ב-IBI יגדל. שני הדברים פורסמו לקראת סוף הרבעון השני ולכן אני מצפה לראות את ההשפעה החל מדוח הרבעון השלישי

כותב הפוסט עשוי להחזיק במניות המוזכרת במאמר. המאמר מהווה המלצה למחקר עצמאי והעמקת הידע ואינו מהווה המלצת השקעה.

אתחיל מהסוף, אני חושב שהשוק מתמחר בחסר רציני מאוד את אי.בי.אי. גם בהערכות שמרניות מאוד החברה נסחרת במכפיל 6.6 על רווחי השנה האחרונה וברגע שיתפרסם דוח הרבעון הראשון ל-2021 השוק "ישים לב". במידה ואני צודק, המעבר מחברה במכפיל 6.6 למכפיל 10 שווה ל-50% בתוך מספר חודשים בודדים. כלומר אני מאמין שגם ללא צמיחה בהכנסות ברבעון הראשון של 2021 אנחנו נראה פה התרחבות מכפילים.

יאללה צוללים

אם הייתם שואלים אותי ממה איביאי מרוויחה את הכסף שלה, התשובה הקצרה היא בורסה. החברה עוסקת במספר מגזרי פעילות, כולם בשוק ההון. נרחיב קצת:

שירותי ביצוע – כמו שזה נשמע. לקוחות שמתחברים לאתר או לאפליקציה של איביאי קונים ומוכרים ניירות ערך. איביאי גובה מלקוחותיה דמי שימוש חודשיים ועמלה לכל פעולה. ללקוחות יש נטיה לעשות יותר פעולות בשווקים עולים.

ניהול תיקים ושותפויות השקעה – איביאי מנהלת עבור לקוחות פרטיים ועסקיים תיקי השקעות באמצעות חברת אמבן. ניהול התיקים כולל ניהול של תיקי ניירות ערך. הכנסה מניהול תיקי השקעה נגזרת בעיקר מדמי הניהול.

שותפויות ההשקעה הן מוצר משלים לתיקי ניירות ערך עבור משקיעים גדולים שרוצים פיזור בין סוגי נכסים שונים. אמבן מפעילה שותפויות השקעה בתחומי האשראי הצרכני, הנדלן והחוב. בשותפויות ההשקעה ההכנסה של איביאי נובעת בעיקר מדמי ההצלחה שהחברה גובה.

ניהול קרנות נאמנות – קרן נאמנות היא כמו תעודת סל, רק שהרכב התעודה נקבע ע"י מנהל הקרן לפי אסטרטגיה שפורסמה מראש. הקרן גובה דמי ניהול. קרן נאמנות היא מכשיר המתאים למשקיע שרוצה להשקיע ברעיון או סקטור מסוים. למשל סקטור הקנאביס או מניות סיניות. הנה רשימת קרנות הנאמנות ש-IBI מנהלת.

שירותי ניהול ותפעול הוניים – יש מספר מקרים בהם החוק דורש נאמן שמחזיק עבורנו מניות לתקופה מסויימת, למשל "אופציות" שעובדי הייטק מקבלים מהעבודה. דוגמא נוספת היא במהלך ביצוע עסקאות של מיזוגים ורכישות. איביאי מספקת את השירות הזה ללקוחותיה. בנוסף החברה מספקת שירותי חשבונאות והערכות שווי ללקוחותיה.

לאחרונה החברה נכנסה לתחום של תכנון העברות עושר בין דוריות ושירותי מימון מבוסס הכנסות לחברות טכנולוגיה.

השקעות עצמיות – לחברה תיק נוסטרו בהיקף של כ-216 מ' שקלים המורכב מניירות ערך שונים.

חיתום, הפצה וניהול הנפקות – כאשר חברה פרטית רוצה הון או חוב היא מוציאה תשקיף, התשקיף מספר את הסיפור של החברה ביחד עם כל המספרים הנדרשים למשקיעים.

חברת חיתום או חתם היא חברה שלוקחת אחריות לוודא את נכונות התשקיף ולחתום על זה. היא מעסיקה רואי חשבון ועורכי דין על מנת לוודא את נכונות התשקיף. כמובן שהחתם מקבל עמלה על שירותיו. במידה והחתם מפשל, הוא חשוף לתביעות ע"י משקיעים.

חברה מפיצה היא חברה שמשיגה התחייבויות ממוסדים להשתתף בהנפקה. בדרך כלל בכל בהנפקה יש חתם אחד ומספר מפיצים. לאחרונה יש מגמה של הנפקה בעזרת תשקיפי מדף, בהנפקה בעזרת תשקיף מדף החברה המונפקת מפרסמת תשקיף מדף ולאחר מכן יכולה להנפיק הון או חוב בעיתוי מאוחר יותר. בדרך כלל בגיוס בעזרת תשקיף מדף החברה לא תשתמש בשירותיו של חתם אלה בשירותי הפצה בלבד.

בנוסף להנפקות ראשוניות, חברות נוטות להנפיק חוב – כלומר אג"ח מספר פעמים במהלך חייהם. וגם שמה נדרש השירות של חברת חיתום והפצה.

איביאי מחזיקה בכ-30% מפועלים איביאי שהיא חברת חיתום והפצה. בדרך כלל פעילות גבוהה בשוק המשני (הבורסה) משתקף גם במספר רב של הנפקות הון וחוב.

תזת ההשקעה 1

נניח ששום דבר מיוחד לא קרה בשוק ההון הישראלי ברבעון הראשון שלי 2021. אני טוען שאני יודע להעריך בצורה לא רעה את דוח הרבעון הראשון של 2021. הדוח יראה רווחים של כ-30 מ' שקלים. אם ניקח בחשבון שהרווחים ל-2020 לפי רבעונים היו:

רבעון ראשון – הפסד של 9.8.

רבעון שני – 26.1

רבעון שלישי – 32.4

רבעון רביעי – 33.2

אני חושב שההערכה שרווחי הרבעון הראשון ל-2021 יהיו כ-30 מ' שקלים היא הערכה שמרנית שלא מפילה אף אחד מהכיסא. כשזה יקרה, הרווחים של IBI ל-4 הרבעונים האחרונים יהיו כ-120 מ' שקלים. מול שווי שוק כולל היום של כ-800 מ' שקלים ולכן מכפיל של 6.6!

תזת ההשקעה 2

הרבעון הראשון של 2020 כבר נגמר, ואני "מרגיש" שהוא אופיין בפעילות מרובה מאוד בשוק ההון. החל מהדרמה של Gamestop בתחילת פברואר, למבול ההנפקות שפגש את הבורסה בישראל, לאווירה הכללית בשוק ואיך שפתאום כולם סביבנו משקיעים. נסו לצעוק s&p 500 או QQQ באזור משותף בחברת הייטק ותבינו על מה אני מדבר. לכן, אני מעריך במודל שלי עליה של 30% בהכנסות מגזר הביצוע ועליה מתאימה של 30% בהוצאות הסליקה.

בנוסף לזה, אני מעריך שתיק הנוסטרו עלה בכ-5%. אם ניקח בחשבון שה-s&p הרוויח 8% ומדד ת"א 125 הרוויח 6% אני חושב ש-5% זה הנחה סבירה ממש.

המודל

במודל שבניתי (לינק בסוף המאמר) הערכתי לחברה "הפסדים מפעילות לקוחות" של 3 מ' שקלים בהנחה שאולי כמה לקוחות הפסידו המון בבלאגן של גיימסטופ והחברה לא הצליחה לגבות. מדובר בהפסדי לקוחות ש-IBI ערבה להם. ברבעון הרביעי של 2020 החברה הפסידה 2.3 מ' שקלים בצורה הזאת.

לאחר שלקחתי את כל ההנחות הקודמות בחשבון בחשבון הגעתי לרווחים של 30 מ' שקלים ברבעון הראשון של 2021 ללא הרווח החד פעמי ממכירת הלמן אלדובי או 58 כולל הלמן אלדובי.

בנוסף, לחברה קופת מזומנים של 149 מ' שקלים נכון לדוח 2020 ולזה נוסיף את ה-90 מ' שקלים שהתקבלו ממכירת הלמן הלדובי (למעשה נוסיף 80 כי 10 מ' ישולמו בתור מס). מזה נוריד 31.4 מ' שקלים שאנחנו כבר יודעים ש-איביאי שילמה למגדל על מנת לממש אופציית call מסויימת. נישאר עם קופת מזומנים של 187 מ' שקלים. אני מעריך שרק 100 מ' שקלים נדרשים להפעלה השותפת של העסק. יתר הכסף יכול להיות מחולק כדיבידנד או לשמש לפעילות ההשקעה בחברה.

אני משתמש במודל ב-2 שיטות הערכה:

שיטה "טיפשה" – שבה אני פשוט מכפיל את רווחי 4 הרבעונים האחרונים במכפיל 10.

שיטה חכמה – שבה אני מנטרל את רווחי הנוסטרו ואת הרווח ממכירת הלמן אלדובי ומוסיף את גודל תיק הנוסטרו ואת רווחי מכירת הלמן אלדובי לשווי הסופי של החברה.

אישית אני מעדיף את השיטה החכמה ומרגיש שהיא יותר מייצגת אבל מאמין שהשוק יתמחר את החברה איפשהו בין 2 ההערכות האלה ולכן השארתי את שתיהן.

אנחנו משתמשים בשיטה החכמה כדי להעריך את שווי החברה בתרחיש שבו היא מנזילה את פעילות הנוסטרו שלה ומחלקת את המזומנים העודפים למשקיעים. חוץ מזה שלשים מכפיל על רווחים חד פעמיים או רווחים שתלויים בתוצאות השוק מרגיש לי קצת "לא הוגן". אני בוודאי לא מצפה מ-IBI למכור את הלמן אלדובי או להשיא תשואה של 5% מפעילות הנוסטרו כל רבעון.

חדשות

בסוף פברואר הושלמה המכירה של הלמן אלדובי למנורה. IBI רשמה רווח חד פעמי של 38 מ' שקלים ותזרים חופשי של 90 מ' שקלים שיופיעו בדוח הרבעון הראשון של 2021

ב-29.3.2021 החברה הודיעה על מימוש של אופציית call לקניית חלקה של מגדל בחברת "שירותי בורסה והשקעות בישראל אי.בי.אי". בגדול זה אומר שהחל מהרבעון השני איביאי תהנה מ-100% מתוצאות מגזר שירותי הביצוע שלה במקום 80%. איביאי תשלם 31.4 מ' שקלים כדי לעשות את זה. אני מעריך שזה מצביע על שיפור ברווחי מגזר שירותי הבורסה.

בסוף ינואר הודיעה החברה על רכישת חברת טאלנט – חברת ניהול תיקי השקעות בעבור 100% מה-life time value של תיקי החברה. במבט ראשון לא נשמע כמו עסקה מבריקה. לדעתי החברה בונה על הוזלת עלויות בעזרת סינרגיה או על "לקנות" את מנהלי ההשקעות של טאלנט – מה שנקרא אצלנו בהייטק -acquHire. עסקה שבה קונים חברה עבור כוח האדם שלה ולא עבור הטכנולוגיה שלה. בכל מקרה מדובר בעסקה של 13 מ' שקלים ולא מטריד אותי מה שהחברה עושה איתם.

ב-30.3.2021 החברה הודיעה שהציעה הצעה לרכוש את פעילות ניהול התיקים והברוקראג' של פסגות. אנחנו לא יודעים המחיר שהוצע ולכן אין לי דעה חיובית או שלילית על הצעד. כתלות במחיר זה יכול להיות מהלך גאוני או מטופש ממש.

סיכונים

יכול מאוד להיות שאני טועה או מפספס פה משהו.

כמו שכבר הבנתם, החברה מרוויחה את כל הכסף שלה משוק ההון ולכן מדובר בחברה בעלת "בטא" גבוהה או בעברית – החברה עולה מהר בשוק עולה ויורדת מהר בשוק יורד.

אף אחד לא מבטיח לנו מכפיל 10 על החברה. גם אם אני צודק והחברה אכן תציג רווחים של 30-45 מ' שקלים הרבעון בנטרול הרווח החד פעמי ממכירת הלמן אלדובי.