בתקופה האחרונה מחירי השילוח הימי נמצאים בשיאים של כל הזמנים. בעקבות זה הפיד שלי בטוויטר מלא באנשים שמתווכחים על צים בתור רעיון השקעה. יש מי שרואה פה חברה מדהימה במכפיל 1. ויש מי שמזהיר מפני הסייקל. החלטתי שזה זמן טוב לדבר קצת על החברה והתעשיה ולכתוב על הסיכויים והסיכונים של השקעה בחברת צים ספנות כפי שאני רואה אותם. לתפיסתי מדובר בהימור על המשך הבלאגן העולמי בעקבות משבר הקורונה. אמנם הימור עם יחסים מעולים אבל בכל זאת הימור.

תעשיית השילוח הימי

אני חושב שלפני שמדברים על צים ספנות, שווה לדבר על התעשיה. צים פועלת בתעשיית השילוח הימי. כלומר הלקוח משלם לצים על כדי לשלוח מכולות מנקודה A לנקודה B. כאשר חלק מהמסע נערך באמצעות אוניות. השירות כולל הובלה קרקעית של המכולה מנקודת המוצא לנמל ומנמל היעד לנקודת היעד. לפעמים משלוח אחד עובר במספר נמלים ימיים לפני שמגיע לנמל היעד שלו (קצת כמו קונקשיין בטיסות). בעבר נהגו להוביל סחורות ב״תפזורת״ כלומר סוגי סחורות שונים נארזו בצורה שונה ולכן רוב עבודת הטעינה והפריקה הייתה עבודה ידנית. ב-50-100 שנים האחרונות העולם עבר לשלוח קונטיינרים בגדלים סטנדרטיים ומשקלים סטנדרטיים. מה שיפה בשיטת הקונטיינרים זה שאפשר לטעון ולפרוק אותם באמצעות מנופים. ולפעמים אפילו לטעון ולפרוק אותם ישירות מהאוניה למשאית או רכבת משא. עצם הסטנדרטיזציה של ״יחידת המשלוח הבסיסית״ מאפשרת להוריד עלויות דרמטית ביחס למשלוח בתפזורת או בצורות אחרות. למי שתוהה לגבי סחורה שצריך לשמור בקירור, קיימים גם קונטיינרים מקוררים המתחברים לשקעי חשמל באוניות המשלוח.

משלוח באמצעות קונטיינרים הוא מאוד מאוד יעיל באנרגיה והוא הדרך הכי זולה להעביר כמויות של משא למרחקים ארוכים. יש אפילו מי שיטען שכל השיטה הקפיטליסטית הגלובלית מבוססת על היכולת לשלוח סחורות וחומרי גלם בין אתרים ברחבי העולם. נניח שאני שופרסל ומתלבט בין לקנות פסטה מתוצרת ישראל לבין פסטה מתוצרת איטליה. מלבד הבדלי האיכות והמיתוג שאולי קיימים, אאלץ לקחת בחשבון גם את מחיר המשלוח הגבוהים יותר בפסטה מאיטליה. מצד שני אם החיטה והקמח מגיעים לישראל מאירופה, יכול להיות שיצרן הפסטה הישראלי כבר משלם את עלויות המשלוח מאירופה. וזה כבר מגולם במחיר הפסטה שהוא רוצה למכור לשופרסל. אם לעומת זאת, הקמח מגיע מירדן, יכול להיות שעלויות הייצור של היצרן הישראלי זולות יותר.

כל עסק מקבל החלטות בצורה "מקומית" על מנת למקסם את הרווח שלו, וביחד אנחנו מקבלים כלכלה גלובלית. עכשיו תחליפו פסטה ב-כל דבר שאתם צורכים, מלבד אולי מדיה ושירותי ענן ותבינו כמה מרכזית תעשיית השילוח בכלכלה העולמית. במובן מסוים מחירי שילוח הם תחליפיים למחירי העבודה המקומית. כלומר בהינתן מחירי שילוח מספיק יקרים, עדיף יהיה לשופרסל לקנות פסטה מיצרן מקומי שבתורו יקנה קמח מיצרן ישראלי שיקנה חיטה מחקלאי ישראלי (חד גדיא חד גדיא). תמונת הראי של המשפט האחרון היא ש-"מחירי שילוח זולים הם גורם הכרחי לגלובליזציה ומסחר בינלאומי".

כמו שאתם בטח מבינים, המוצר הוא קומודיטי וללקוחות שירותי השילוח אכפת בעיקר מהמחיר הסופי (ואולי גם מזמן השילוח). וזה משפיע מאוד על איך שננתח את חברת צים.

צים נמצאת בתעשיית השילוח הימי. צים מפעילה כ-106 אוניות קונטיינרים בעלות קיבולת כוללת של כ-400 אלף TUE. בנוסף החברה מחזיקה כ-740 אלף מכולות בבעלותה. החברה שוכרת את האוניות לטווחי זמן קצרים וארוכים, ואז ״מוכרת״ שירותי משלוח מכולות. היא משלמת לקבלני משנה על החלק היבשתי במשלוחים על מנת לספק ללקוחות פתרון מקצה לקצה. בנוסף, היא צריכה לנהל את אספקת המכולות הריקות שלה. מה שקורה זה שנפח היצוא מסין לארה״ב גדול בהרבה מנפח היצוא מארה״ב לסין למשל. המצב הזה יוצר דינמיקה שחברות השילוח צריכות להחזיר בחזרה מכולות ריקות מארה״ב לסין. מצב דומה מתרחש גם בקווי משלוח אחרים, ולכן בדרך כלל נראה ש״רגל״ או כיוון אחד במשלוח יקר משמעותית מהכיוון השני.

עוד אלמנט מעניין של התעשיה הוא שחברות המשלוח הימי שוכרות אחת מהשניה סלוטים על האוניות שלהם, ולפעמים שוכרות קונטיינרים ריקים למסע דו כיווני או לכיוון אחד של המסע. הלקוח מקבל קונטיינר למלא וכנראה שפחות מעניין אותו אם הקונטיינר שלו יפליג על אוניה של צים או של אחת המתחרות.

קצת היסטוריה של צים

צים הוקמה ב-1945 ע״י הסוכנות הציונים וההסתדרות. לאחר מכן עברה החברה לבעלות ממשלתית. לאורך השנים סיפור החברה היה שזור בסיפור הקמת המדינה עם הפעלה של אוניות מעפילים והפעלה של מכליות דלק בקו איראן ישראל לפני המהפכה באיראן. בינואר 2004 המדינה מכרה את אחזקותיה בצים לחברה לישראל של האחים עופר. האחים עופר קנו את החברה לפי שווי של 236 מ׳ דולר.

בשנת 2008 בעקבות המשבר הכלכלי העולמי והאטה חריפה בשוק השילוח הימי צים נכנסה לסחרור שבו לא הצליחה לשלם את החוב שלה ונאלצה להשבית חלק מהצי שלה ולבקש הסדר חוב עם נושיה. ב-2014 החברה שוב לא הצליחה לעמוד בהתחייבויותיה ונכנסה להסדר חוב נוסף. כלומר בעלי החוב קיבלו אחוז מסוים מהבעלות בחברה בתמורה לויתור על החוב.

בתחילת 2021 החברה נמחקה ממסחר בבורסת תל אביב ונרשמה למסחר בניו יורק. התזמון היה מושלם מבחינתה כי מאמצע 2020 מחירי השילוח הימי משתוללים מה שמשחק בעיקר לידיים של חברות השילוח.

מחירי השילוח הימי

כדי להבין למה אני מתכוון כשאני אומר שמחירי השילוח הימי משתגעים, מספיק להסתכל על דוח הרווח והפסד הבאים:

אפשר לראות שהחברה שהייתה בערך במצב של break-even ב-2018-2019 (והחצי הראשון של 2020) פתאום מתחילה להרוויח יפה. אם חופרים עוד קצת במספרים מגלים שהחברה אפילו הובילה מספר דומה של מכולות ב-2019-2020 והעלויות שלה יחסית קבועות לכן כל הרווח שלה ב-2020 נבע מעליית מחירי השילוח הימי. עוד ניתן לראות מינוף תפעולי גבוהה ורווחיות שעולה.

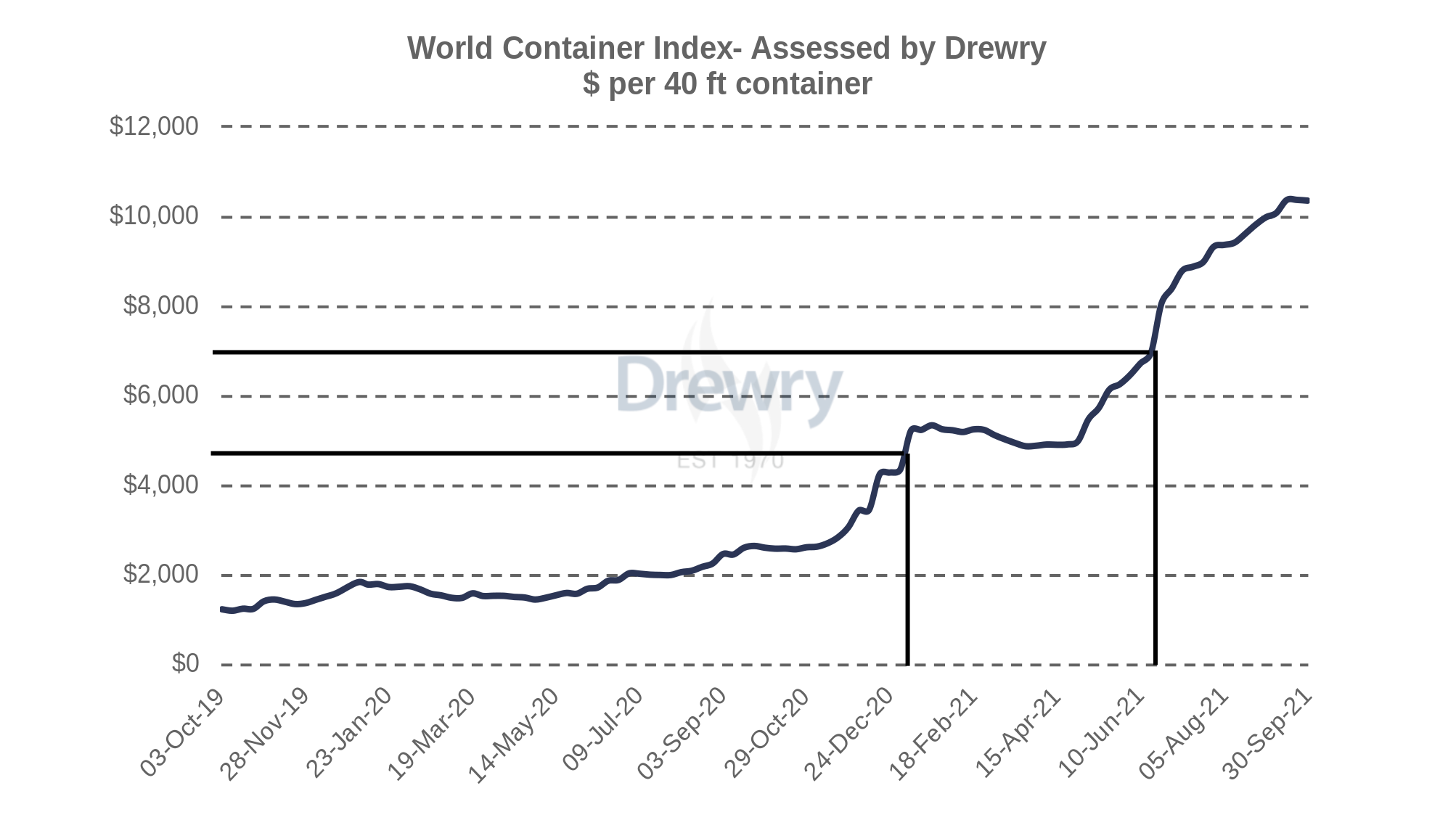

אם נסתכל על מדד מחירי השילוח הימי שמתאר עלות משלוח ממוצעת או משוקללת של מכולה בגודל 40 פוט (הדוחות של צים מתייחסים ליחידה בסיסית של TUE או Twenty feet equivalent) כמו כן, המדד מייצג ממוצע משוקלל של עלות משלוח עולמית ולא מתייחס לתמהיל הגאוגרפי המסוים של צים (40% מנפח השילוח השנתי באוקיינוס הפסיפי, 21% באוקיינוס האטלנטי, 21% בתוך אסיה, 12% לאורך תעלת סואץ, ו6% באמריקה הלטינית). מצד שני, קיימת אפשרות להסיט אוניות וצוותים בין קווים שונים ולכן אני מצפה למין סוג של ״שוק יעיל״ בהקשרי רווחיות המסלולים השונים.

מה שקרה בחצי השנה מאז אפילו עוד יותר מרשים. שימו לב שהגרף הקודם נגמר לפני כחצי שנה במחיר של 5000 דולר ליחידה. הגרף הזה מגיע עד 10 אלף דולר.

בהפשטה מסויימת, אפשר להגיד שהכנסות החברה שוות לשטח שמתחת לגרף כפול כמות המכולות שהעבירו. ואם נניח שההוצאות פר מכולה קבועות, אז הרווח של החברה לכל מכולה הוא השטח שמעל הקו של 1500 בערך ומתחת לגרף מחירי השילוח. לפי הלוגיקה הזאת קל מאוד לראות שבדוחות הרבעון השלישי החברה הולכת להפציץ.

למעשה, החברה הרוויחה 1.5 מילארד דולר במחצית הראשונה של 2021. הרווח הזה מגיע עם אינדקס מחירי שילוח ממוצע של כ-5000 דולר במהלך התקופה. רווח של 1.5 מילארד דולר בחצי שנה שם את החברה במכפיל שנתי של 2. המצב היום אפילו יותר טוב לחברה עם אינדקס מחירי שילוח של כ-10א דולר. מה שיכול לשים את החברה גם במכפיל רווח של 1.

צריך גם לקחת פה בחשבון שחלק מהסיבות שהמחיר יקר כל כך זה פקק תנועה בנמלים הימיים, כלומר אני מצפה לפחות הפלגות לכל אוניה הרבעון ביחס לרבעונים הקודמים. ואני גם מצפה שבעלי האוניות ידרשו דמי שכירות גבוהים יותר במועד חידוש החוזה הקרוב מטעמי ביקוש והיצע ולכן האמירה שכל דולר מעל 1500 הוא רווח היא קצת לא מדוייקת, אבל חברת קומדיטי שמחיר המוצר שלה בשוק החופשי עולה מ-1500 דולר ליחידה ל-10 א׳ דולר ליחידה נמצאת במצב מדהים.

אז איפה פה הקאץ׳?

הדבר הברור הבא שיקרה בתעשייה הוא בניה של המון אוניות קונטיינרים נוספות ע״י כל השחקנים בתחום. האוניות החדשות יבילו לעודף היצע של שירותי הובלה ימיים ול״מירוץ לתחתית״ במחירי השילוח. מה שיחריף את זה אפילו עוד יותר, זה שלחברות המחזיקות באוניות אין כסף לקנות אוניות אז הן יקחו על עצמם חוב כדי לממן את רכישת האוניות החדשות. ההכרח להחזיר את החוב יכריח את החברות לקחת כמעט כל משלוח כמעט בכל מחיר מה שיפעיל לחץ נוסף כלפי מטה על מחירי המשלוח. ירידת מחירי השילוח הימי יובילו לחוסר יכולת של הגורמים בענף לשלם את החוב שלהם מה שיוביל להסדרי חוב וישאיר בשוק רק את הגורמים בעלי מבנה העלויות הכי נמוכים בשוק.

הדינמיקה הזאת היא דינמיקה של סייקל. רמז נוסף לציקליות של התעשייה ניתן לראות בזה שצים בעצמה הגיעה להסדרי חוב בשנת 2008 וב-2014. ממחקר בנושא נראה שזמן הבניה של אונית שכזאת לוקח 2-3 שנים ויכול להגיע גם ל-5 שנים אם כוללים עומס על המספנות ואת הצורך להשיג מימון. ולכן אני מניח שכבר ב-2020 כשמחירי השילוח התחילו לעלות המון אוניות שכאלה התחילו להיבנות. ולכן אני מצפה לראות תוספת של היצע אוניות כבר משנת 2022. למזלנו צים קנתה אונייה אחת בלבד ואת שאר האוניות שלה היא שוכרת לטווחי זמן משתנים. אני מקווה שהם חכמים לפחות כמוני ומבינים שהגמישות הזאת היא המפתח ״לנצח״ בתעשייה שלהם. סיכון מרכזי שאני רואה בחברה זה שהם יחליטו שעכשיו בשיא מחירי השילוח זה הזמן הנכון לקחת ״משכנתא״ ולקנות אוניות נוספות.

בעזרת הרווחים מהמחצית השניה של 2020 החברה פדתה את כל האג"ח שלה ונכון להיום כמעט כל ההתחייבויות שלה הם דמי שכירות על ספינות ולא חוב לנושים.

כלומר מבחינתי ההזדמנו פה היא ההשקעה פה היא בחברה ציקלית בחלק הגבוהה של הסייקל במכפיל 1-2.

יתרון תחרותי

אם אמרנו שמדובר בשירות שהוא בגדול קומודיטי הדבר הכי חשוב כדי להבין מי הולך ״לנצח״ בשוק הוא מבנה העלויות שלהם. מסתבר שיש גורמים שונים שמשפיעים על מבנה העלויות.

אוניות גדולות

אוניה גדולה יותר יעילה בצריכת הדלק שלה, מה שיכול להיות משמעותי בזמנים שמחירי הדלק גבוהים.

בנוסף היא יותר יעילה בעלות אנשי הצוות שלה – צוות של כ-20 אנשים יכול להפעיל אוניה וכמעט לא משנה מה גודל האוניה.

אוניות מסויימות נבנות בגודל המקסימלי המתאים לעבור בתעלת פנמה (ומכונות pana-max) אוניות אחרות נבנות גדולות מזה ומכונות בשם post-panamax. רוב מסלולי התובלה הימיים לא דורשים מעבר בתעלת פנמה. אבל אוניות שלא עוברות בתעלת פנמה מורידות מהגמישות של מפעיל הצי ומוסיפות אילוץ.

אוניות קטנות

אוניות קטנות מבלות פחות זמן בטעינה ופריקה בנמל ולכן יכולות לעשות יותר מסעות בשנה. מה שמעלה את התשואה על ההון לבעלי האוניה.

חלק מהנמלים רדודים מדי לאוניות הענק. ולכן נוצרה דינמיקה של נמלי ענק ברוטרדם, שנגחאי, גנואה, לוס אנג׳לס וניו יורק. ישנם קווים ישירים בין נמלי הענק של אוניות גדולות ומספר נמלים קטנים יותר שרק אוניות קטנות יחסית יכולות לשרת.

מסי הנמל והתעלות הם יחסיים לגודל האוניה ללא תלות בכמה שהיא מלאה. ולכן אוניות שמפליגות חצי ריקות זה יקר יותר מבחינת מסי נמלים ותעלות.

אוניות מהירות

בנוסף אוניות מהירות יותר צורכות יותר דלק לכל מכולה שהן מובילות. מה שאומר שמחיר הדלק נמוכים דוחפים לכיוון של אוניות מהירות שעושות יותר מסעות בשנה (ומחזירות את מחירי האוניה מהר יותר) ומחירי דלק גבוהים דוחפים לאוניות איטיות שעושות פחות מסעות אבל דורשות פחות דלק לכל קונטיינר שהן מובילות.

כדי לסבך את זה עוד טיפטיפ, אז חלק מהאוניות מונעות בגז טבעי נוזלי (גט״ן) וחלק בנפט או דיזל. מחירי הדלק הנוזלי יחסית קבועים במקומות שונים בעולם ומחירי הגט״ן שהרבה יותר קשה לשנע הם הרבה יותר ״מקומיים״.

מבחינתי המסקנה לגבי התחרותיות היא שמאוד קשה להתחייב לגבי ״הרכב הצי האולטימטיבי״. ההרכב הנכון לצי נגזר מהמון המון שיקולים בצד הביקושים וגם מהמון שיקולי מאקרו. אני מניח שגם מחירי השכירות והקניה של האוניות משתנים בהתאם לתנאי השוק. לכן ההחלטה של צים לשכור את האוניות שהיא מפעילה במקום לקנות אותם, היא החלטה עם המון כוח תחרותי.

מניית הזהב

עניין נוסף ששווה להזכיר בהקשר של צים הוא מניית הזהב של ממשלת ישראל. בהפרטה שבה נמכרה החברה לאחים עופר, המדינה שמרה בבעלותה מניית זהב בחברה. משמעות מניית הזהב היא שהחברה מתחייבת ל:

- מנכ״ל עם אזרחות ישראלית.

- רוב הדירקטורים בבורד יחזיקו באזרחות ישראלית.

- הממשלה רשאית להטיל וטו על העברה של השליטה בחברה.

- המדינה רשאית לקרוא לאוניות החברה ״למילואים״ במקרה של מלחמה.

- החברה חייבת להחזיק 11 כלי שייט ראויים להפלגה בבעלותה בכל רגע.

אני מניח ש-4 הנקודות הראשונות עשויות להיות מעניינות למשקיעים לא ישראליים. אבל בעיניי לא מדובר ב-״ביג דיל״. הנקודה החמישית קצת טריקית ועלולה לפגוע לנו בהשקעה בחברה. מדובר בתנאי שכרגע החברה קיבלה אישור לא לעמוד בו. במידה והחברה תאלץ לקנות 11 אוניות בבעלותה זה יכול לפגוע קשות באסטרטגית החברה של לשכור אוניות כדי לשמור גמישות. אמנם החברה מפעילה היום כ-100 אוניות וה-11 האלה הם לא חלק משמעותי. אבל ההבדל בין שכירות של אוניה לבין קניה שלה הוא גדול ועלול לדחוף את החברה בחזרה לסייקל האכזרי של קניית אוניות בחוב בזמנים טובים ואז מכירה שלהם בזול בהסדרי חוב בזמנים רעים.

תחזית להמשך

בגלל שמדובר בהשקעת מאקרו מאוד מאוד קשה לחזות את השוק. בודדים הם משקיעים המאקרו שמצליחים לתת תחזיות נכונות. פקק בתעלת סואצ׳ מאלץ אוניות לקחת מסלול ארוך יותר מסביב לאפריקה, שיוצר עומס על הנמלים. ״כסף חינם״ מהממשלות גורם להוצאות גבוהות יותר שיוצר ביקוש נוסף למשלוח. ומאוד מאוד קל ליפול להטעיית הנרטיב ולהסביר את ההיסטוריה בדיעבד בסיפורים יפים. מאוד מאוד קשה לחזות את העתיד. בסוף הכוחות שפועלים פה יחסית ברורים. רק שלא ברור כמה כל אחד מהם ״חזק״ ומי ״ינצח״ בסוף ואיזה עוד הפתעות וברבורים שחורים מצפים לנו. לכן אני אמקד את התחזיות שלי פה:

- הסגרים העולמיים, הגבלות התנועה, והבלאגן שהקורונה הביאה איתה ימשכו לפחות עוד שנה שלמה.

- כל עוד מחירי השילוח הימיים גבוהים מ-5000 דולר החברה תמשיך להיות מאוד רווחית. זה ימשך לפחות לעוד שנה שלמה.

- אני מצפה לרווח של 1-1.5 מילארד דולר ברבעון השלישי של 2021 (החברה כולה עולה כ-6 מילארד דולר היום)

אם אני צודק לגבי 3 האמירות למעלה, בעוד כשנה נקבל את החברה במחיר שקרוב לחינם.

בנוסף, החברה כבר הכריזה שהיא מתכננת לחלק 30%-50% מהרווחים של 2021 בתחילת 2022 לכן יש המון משמעות לתוצאות הרבעון השלישי והרביעי של 2021.

המשך מחקר

- הדוחות של צים

- מדד מחירי השילוח הימי – מתעדכן כל יום חמישי.

- רשימת חברות השילוח הימי – יכול להיות שישנם חברות מעניינות נוספות בתחום. אני חושב ש-DAC דומה לצים ויכולה להיות מעניינת.

- Mastering The Market Cycle by Howard Marks – עזר לי מאוד להבין סייקלים.

אם נהניתם לקרוא את המאמר, השאירו תגובה, עקבו אחרי בטוויטר והצטרפו לקבוצת הטלגרם על מנת לקבל עדכונים על מאמרים נוספים.

עריכות ותיקונים

צים כחברה עצמאית לא נסחרה בבורסה בתל אביב. חברת האם שלה נסחרה והיא הנפיקה אג"ח בתל אביב בעבר. תודה ל-TST על החידוד.

כותב הפוסט עשוי להחזיק במניות המוזכרת במאמר. המאמר מהווה המלצה למחקר עצמאי והעמקת הידע ואינו מהווה המלצת השקעה. המאמר עמוס במיוחד בפרטים טכניים ועוסק בתעשייה שאני לא עובד בה. יכול להיות שאני טועה או מפספס משהו.

יופי של פוסט נדב

תודה שי!

סקירה יפה, תודה

תודה אבי!

לא התייחסת למתחרים ולחברות נוספות בענף grin,gsl ,dac והאפשרות להרוויח בהן .

בהחלט לא התייחסתי למתחרות כי אני לא מרגיש שאני מבין מספיק את המתחרות.

לטענתך, המירוץ לתחתית ממש מעבר לפינה ובנוסף אתה מזכיר את התקיעות של כלי השייט בנמלים ובתעלות השונות. אישית לי זה נראה כמו זמן שבו חברות כאלו לא ימהרו לבנות ולייצר ספינות נוספות מה שיכול לפגוע בהן באופן ישיר – אולי הפתרון יהיה חיבור או רכישה של חברות תובלה אווירי.

היי יוסי, מנצל שפספסתי את התגובה שלך.

אני לא טוען שהמירוץ לתחתית ממש מעבר לפינה.

אני טוען שהחברות נמצאות במין דילמת האסיר מרובת משתתפים שבה מה שעדיף לכל חברה זה להגדיל את כושר השילוח שלה. ומה שעדיף לכולן זה שכושר השילוח הכולל של כולן ביחד לא יגדל יותר מדי.

בעבר זה הוביל למירוץ לתחתית. יכול להיות שהפעם הם למדו מההיסטוריה.

העניין שנכנסים פה לתחום של תיאום מחירים וחוסר תחרותיות וזה לא חוקי.

בוקר טוב..

מתחיל ללמוד לעומקאת שוק ההון דרך ספר מקצועי ומחפש אנשים שאוכל לשאול וללמוד מהם.. אוכל להיות איתך בקשר?

היי נדב,

יש קבוצה מעולה בטלגרם עם המון אנשים שאפשר לשאול אותם ויענו 🙂

https://t.me/bursaisraelhashkaot

בהצלחה!

ממש נהניתי לקרוא כל מה שכתבת. ניתוח פגז! חבל שלא כתבת את זה שהמניה היתה ב 30 דולר 🙂

תודה יניב 🙂

כשהמניה הייתה ב-30 דולר היינו באפריל ומחירי השילוח הימי היו נמוכים משמעותית מהיום.

מה גם שאני לפחות הייתי נאיבי בהרבה לגבי מתי "תיגמר" הקורונה.

ובכל מקרה את הרעיון קיבלתי מ- market xray בטוויטר.

פינגבאק: עדכון צים לפבואר 2022 - נדב קלוד כהן