באפריל האחרון פרסמתי תזת השקעה ב-IBI (גילוי נאות – יש עניין).

מאז הרבה מים זרמו בירקון. והחברה אפילו פרסמה דוח רבעוני.

בזמן פרסום הדו"ח הייתי במקסיקו ולכן בין גוואקמולי ומוחיטו הספקתי רק לרפרף עליו בקצרה.

היום סוף סוף התפנתי טיפה והחלטתי לכתוב עליו.

התחזית הקודמת

הנה קישור למודל שפרסמתי בזמנו:

עדכנתי את המספרים מהדוח ביחס למודל שלי- העמודות המודגשות הן העמודות בהם אמרתי משהו "חכם" ולא סתם לקחתי ממוצע של ארבע 4 רבעונים הקודמים

נתחיל בשורה התחתונה, פספסתי ב-10 אחוז מלמטה. ציפיתי לרווח של 69 מ' שקלים ברבעון הראשון וקיבלנו רווח של 76 מ' שקלים. פתגם סיני עתיק אומר "כשמפספסים ב-10% בתחום הזה, זה נחשב שדייקת".

אם ננסה להבין איפה בכל זאת פספסתי (או – "לאן ברחו הסוסים" כמו שאבא אוהב לומר), אז ההכנסות משירותי בורסה גדלו ביחס לרבעון ממוצע אבל לא כמו שציפיתי. (ממוצע רבעוני ב-2020 הוא 38.8 מ' שקלים). ב"הכנסות מדמי ניהול קרנות נאמנות", "הכנסות מדמי ניהול תיקים ושותפויות" ו"הכנסות משירותי ניהול ותפעול הוניים" פספסתי טיפה מלמטה. וב"השקעות לטווח ארוך" פספסתי המון מלמטה.

מה שמעניין זה שהפרזתי בהשפעת הטירוף של גיימסטופ על הכנסות החברה. כנראה שהאווירה בסביבת הפיזית והרשתית שבהם אני מסתובב לא מייצגת מספיק את רחשי הציבור. מצד שני, לא הערכתי מספיק את הצמיחה של החברה בשאר מגזרי הפעילות היותר קבועים ויציבים. כלומר הצמיחה בהכנסות של במגזרים האחרים היא צמיחה שדעתי תישאר איתנו גם ברבעונים הבאים. בניגוד להכנסות משירותי בורסה – שם אני מצפה לראות קיטון מסוים ברבעונים הבאים. לתפיסתי הדוח משמעותית יותר חיובי ממה שציפיתי לראות.

אז מה הלאה?

החברה עדיין מאוד רווחית. ועדיין מאוד זולה לטעמי. המודל שלי מראה כ-80%-90% אפסייד תלוי לפי איזה שיטת תמחור בוחרים ללכת. -(עריכה: כ-40% ותודה למתן שזיהה טעות חשבונית במודל שלי) החברה תמשיך להרוויח יפה ותמשיך לחלק דיבידנד מכובד. התחזית שלי לעתיד היא פשוט ממוצע של 4 הרבעונים האחרונים. בחברות מאוד יציבות וצפויות כמו IBI אני מרגיש שזאת דרך לא רעה "לצפות" את העתיד. החוכמה היא לא לדעת לחזות את העתיד לגבי כל החברות. החוכמה היא לדעת להשקיע רק בחברות שבהם "קל" לחזות את העתיד. אני מעריך 37 מ' שקלים רווח המיוחס לבעלי המניות של החברה ברבעון השני של 2021. ולכן דיבידנד של כ-148 אגורות למניה. עדכנתי את המודל שלי בהתאם.

למה אסור להשקיע על סמך שיקול דעת של אחרים

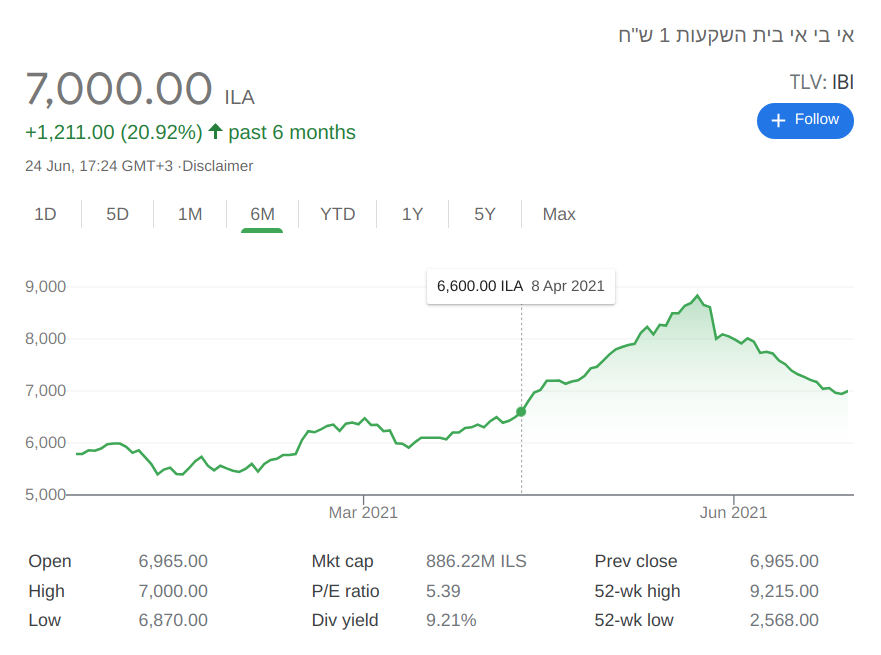

מאז שפרסמתי את המאמר הקודם על IBI, מחיר המניה עלה בכ-25 אחוז ואז ירד משמעותית. האמת שלדעתי המחיר היום הוא מאוד מאוד זול ואני לא מוכר וגם לא מכרתי בשיא ב-8000 אגורות למניה. מי שמסתכל על הבוק בזמן האחרון רואה מוכר גדול – אולי מוסדי שמנסה להיפטר מהמון מניות. אני לא חושב שמוכרים גדולים הם בהכרח מוכרים עם יותר ידע או יכולות ממוכרים קטנים. בסוף מי שמקבל את החלטות הקניה והמכירה בגופים מוסדיים הם בסה"כ בני אנוש כמוני כמוך שבחרו (כנראה) ללמוד תואר רלוונטי והלכו לעבוד באחד הגופים המוסדיים. ולראיה – רוב הגופים המוסדיים נוטים לא לנצח את השוק.

כבני אדם, יש לנו נטיה להאמין ב"הוכחה חברתית" כלומר אם כולם סביבנו חושבים ש-X אז כנראה ש-X זה נכון. המון פעמים אנחנו "מתעצלים" לחשוב להבין ולקבל החלטות בעצמנו ומחליפים את המחקר הקשה בקיצור דרך של ללכת אחרי העדר. בסביבה האבולוציונית שבה בני האדם התפתחו זה כנראה היה רעיון טוב – אם כולם רצים לכיוון מסויים ורק אנחנו נעצור להבין למה, יש סיכוי לא רע שעד שנבין כבר נהיה ארוחת הצהריים של איזה אריה. בשוק ההון זה בא לידי ביטוי בקניה של מניות עולות ומכירה של מניות יורדות. וזה גם דרך מעולה להפסיד כסף 😉

בכנס המשקיעים בשוק ההון אייל ויצנר הגדיר מחקר בתור – "עבודה מאומצת על מנת לבנות ביטחון בהשקעה". אני חושב שהעבודה המאומצת שימושית בעיקר בסיטואציות כאלה. משקיע שעבד על מנת להבין את החברה ויודע מה יש לו ביד לא לוקח ירידת מחירים בתור סימן שהוא טעה והגיע הזמן למכור. אלה בתור סימן לחזור לבדוק את ההנחות שלו. אני אישית בדקתי את ההנחות שלי ומרגיש בנוח עם IBI.

עדכונים

ב1.6.2021 קיבלנו דיבידנד רבעוני של 284 אגורות למניה – כ-3.6% ממחיר המניה. החברה החליטה לחלק בדיוק חצי מהרווח הרבעוני שלה. כמו שעשתה ברבעונים קודמים בהתאם למגבלות ההלוואה שלקחה (באור 18 בדוח השנתי ל-2020)

החברה רכשה כ-12.5% נוספים מ-אי.בי.אי קפיטל בעבור 16.8 מ' שקלים (תחזיק ב-70% כעת)

החברה מימשה אופציית call לרכישה של חלקה של מגדל ב-"אי בי אי שירותי בורסה" בעבור כ-31 מ' שקלים

שתי ההודעות הקודמות אומרות שנראה קצת יותר "רווחים המיוחסים לבעלי חברת המניות בחברת האם" וקצת פחות "רווח המיוחס לבעלי זכויות שאינן מקנות שליטה" כלומר החלק האפקטיבי של הרווח ששייך לנו בתור בעלי המניות ב-IBI יגדל. שני הדברים פורסמו לקראת סוף הרבעון השני ולכן אני מצפה לראות את ההשפעה החל מדוח הרבעון השלישי

כותב הפוסט עשוי להחזיק במניות המוזכרת במאמר. המאמר מהווה המלצה למחקר עצמאי והעמקת הידע ואינו מהווה המלצת השקעה.

נהדר

היי, פוסט מצוין.

תהיתי, האם כשאתה מתייחס לממוצע של 4 רבעונים כמשהו שניתן להסתמך עליו עתידית בחברה, האם אתה מנטל את הרווח החד פעמי שהיא הציגה ברבעון האחרון?

תודה

בוודאי

אחלה פוסט נדב

תודה רבה שי!

הי נדב, תודה רבה על הרפרנס, ברשותך ולמען הסדר הטוב אחדד מה שאמרתי בכנס:

אני מגדיר מחקר כתהליך אנליטי אשר תכליתו בניית בטחון המאפשר להקצות 12% ומעלה מההון המושקע ברעיון השקעה בודד.

כנראה שהייתי צריך לקחת יותר notes בהרצאה שלך 😉

כתבה יפה.

אפשר קישור לכנס שוק ההון עליו דיברת?

היי רונן,

הכנס אורגן בקבוצת הטלגרם "השקעות ערך בבורסה בישראל". אני לא חושב שיש לכנס נוכחות ברשת. מאמין שהכנס הבא גם יפורסם בקבוצה. לינק להצטרפות לקבוצה:

https://t.me/bursaisraelhashkaot

ניתוח מצויין!

תודה רבה אילן!

תענוג כתמיד לקרוא.

סחתיין על המחקר המעמיק שהביא אותך לקלוע בכזה דיוק לתוצאות.

כיף לקבל ציטוט מההרצאה המצויינת של אייל.

סימנתי אותך ככוכב עולה.

המון תודה אורן!

אם אני מבין נכון, החברה הצליחה לעקוף את התחזית גם ברבעון השני, הערותיך להמשך?

היי דודו,

אם משווים את תוצאות החברה למודל שבניתי רואים שאני בטווח של 10-20% בכל המספרים.

כמו ברבעון הראשון גם ברבעון השני הגזמתי בהערכה שלי את ההכנסות משירותי בורסה, ולא הערכתי מספיק את כל שאר סוגי ההכנסות שהן יותר קבועות וצמיחה בהן יותר סביר שתישאר עם החברה לטווח הארוך.

בסוף בשורה התחתונה החברה הרוויחה כ-30 מ' שקלים בעוד שהמודל שלי העריך 36 מ' שקלים ברבעון. וזה לא מראה כמה שאני חכם, זה בעיקר מראה כמה שהחברה צפויה.

גם אם עוצמים את העיניים ומתעלמים מקופת המזומנים המכובדת מדובר במכפיל בקצב שנתי של 7.5 במחיר הנוכחי. וזה לחברה שצומחת מרבעון לרבעון. לא מכיר עוד המון חברות שצומחות ונסחרות במכפיל חד ספרתי