וואליו קפיטל היא אחת החברות הפחות מובנות בשוק ההון הישראלי, לדעתי החברה הולכת להיות אימפריה פיננסית משמעותית בשוק הישראלי. העניין שתמיד יותר קל להסביר בדיעבד תהליכים בעבר מאשר לחזות את העתיד. השוק מחכה לראות מוואליו רווחים ומספרים ובנתיים מסתכל עליה בסקפטיות. לדעתי ההצלחה העסקית של וואליו היא כמעט בלתי נמנעת בטווח הארוך. ובכל זאת כדי להבין את החברה צריך קצת להתאמץ וללמוד. החברה נסחרת בשווי שוק של כ-260 מיליון שקלים (לפני דילול). אני מאמין שבתוך כמה שנים אנחנו נסתכל אחורה על שווי השוק הזה ונצחק. כמובן שבטווח הקצר מחיר החברה יעלה וירד בצורה אקראית בהתאם לגחמות השוק. כדי להסביר למה אני כל כך שוורי לגבי וואליו נצטרך לחפור במספר מקורות מידע מלבד המאיה.

קצת היסטוריה

עד לחודש יולי 2020 החברה הייתה בשליטת שרון פלאצ'י וביולי 2020 רני צים קנה את השליטה בחברה. רני לקח כמה חודשים "לעשות סדר" ובאוקטובר 2020 החברה גייסה הון ע"י הנפקה של מניות. משתתפי ההנפקה קיבלו גם כתבי אופציה לטווחי זמן של חודש עד 3 שנים. בשלב הזה וואליו היא בעיקר חברה ציבורית עם רשיון אשראי חוץ בנקאי ולא הרבה יותר. לדעתי אגב זה בדיוק מה שרני צים ראה בה. רני בעצמו השתתף בהנפקה הציבורית ההיא ומחזיק כיום כ-53.66% מהחברה.

ההשקעה ב-PrePay

בינואר 2020 וואליו קפיטל השקיעה ב-prepay. פריפיי מנפיקה, משווקת ומפיצה כרטיסי חיוב נטענים מראש. כאשר המודל העסקי הוא B2C וגם B2B2C – כלומר חלק מלקוחות החברה הן חברות שמשווקות בעצמם כרטיסים ללקוחות. כרגע וואליו מחזיקה ב-31% מפריפיי עם אופציה להגדיל את ההשקעה עד 51%. את הרכישה וואליו ביצעה לפי שווי של כ-30 מ' שקלים (31% ב- 9 וחצי מ' שקלים).

Prepay מציעה 3 מסלולים שונים. עם דמי ניהול חודשיים שנעים בין 0 ל-29 שקלים לחודש לכרטיס , עמלות על הטענה של הכרטיסים ועמלות על ביצוע פעולות. אפשר לדעתי להעריך שרוב הלקוחות יבחרו במסלול האמצעי וישלמו 20 שקלים לחודש עבור הכרטיס עצמו. אם נניח שלקוח ממוצע טוען את הכרטיס ב-1000 שקלים בחודש החברה מכניסה עוד 20 שקלים מעמלת הטעינה וסה"כ 40 שקלים לכרטיס לחודש. קצת קשה לנו להעריך כמה כרטיסים פעילים יש בחוץ ובאיזה קצב הם יצמחו. בעיני מה שיפה פה זה שמדובר בעסק של ARR. כלומר כל לקוח חדש מכניס לנו כסף לשנים רבות בעתיד. הכנסה שנתית של כחצי מיליון שקלים על כל 1000 כרטיסים פעילים.

כדי להבין מה פוטנציאל הכרטיסים הפעילים פה, צריך להבין מה ה-use cases שלהם. בגדול קיימים 3 use cases שהחברה מפרטת. הראשון הוא GPR או General Purpose Reloadable – כלומר כרטיס נטען לשימוש אישי. היתרון הגדול פה הוא שלא צריך חשבון בנק, ולכן זה פתרון שמתאים לילדים ולאוכלוסיות שפחות משתמשות במערכת הבנקאית. אצלי בבית משתמשים בכרטיסים נטענים לקניות באינטרנט ובתור כרטיס לגיבוי בנסיעות לחו"ל.

ה-use case השני הוא שימוש בתור כרטיס אשראי להוצאות מוכרות בתאגידים. במקום לשלם באשראי של עצמך ולקבל החזרים בשותף פלוס 30-60-90 – המעסיק יכול להטעין מראש את הכרטיס בכסף ולאפשר לך לטוס מבלי לשמש בתור ספק אשראי למקום העבודה שלך. ההוצאות הכבדות בתאגידים הם בדרך כלל בנסיעות בחו"ל. בנסיעה אחת אפשר להוציא 5-10 אלף שקלים. כמובן שגם בארץ יש הוצאות מוכרות שהכרטיס מתאים להם. למשל אנשי מכירות שמשלמים (בכספי החברה) עבור ארוחת ערב במסעדת יוקרה עם לקוח פוטנציאלי.

ה-use case השלישי במצגת החברה נקרא payroll. אני מניח שמדובר על תשלום שכר. למי הגיוני לשלם שכר בכרטיס נטען? למי שאין חשבון בנק או שאינו "סומך" על המערכת הבנקאית. אתר החברה בעברית אנגלית וערבית ואני מניח שהם מכוונים לפועלים ערבים מהשטחים ואולי גם לעובדים זרים. מגיגול זריז מסתמן שישנם כ-100 א' פלסטינים בעלי אשרות עבודה בישראל (שמשתכרים יותר מ-1000 שקלים בחודש כן?)

מבחינת PrePay, המשימה היא למכור כמה שיותר כרטיסים. להערכתי מדובר על עסק עם economies of scale מעולים. ההוצאות יהיו ברובם הוצאות קבועות – מטה, עובדים וכו'. ההוצאות המשתנות על מנת לשרת כל כרטיס הן זניחות להערכתי. כמו כן, ככל שהמוצר יהיה יותר מוכר ויותר בשימוש ככה הסיכוי שאנשים נוספים ישתמשו בו גדל. (למשל, אני לא חשבתי לקחת איתי כרטיס אשראי נטען לחו"ל בתור גיבוי עד שאמא הציעה לי. מעניין כמה מקוראי הבלוג יתחילו לטוס עם אשראי נטען בתור גיבוי.)

לגבי הרווחיות קצת קשה לי לתת מספרים. ברור שמדובר בעסק לא משתלם במספר נמוך מאוד של לקוחות, משתלם עם כמות בינונית של לקוחות ומדהים עם המון המון לקוחות. לפי תוכנית העבודה של החברה מהמצגת של וואליו ממרץ השנה PrePay מתכננת למכור כ-35 א' כרטיסים עד סוף השנה וצופה שתעבור לרווחיות ברבעון הרביעי של השנה.

הרכישה של אפליצ'ק

בפברואר 2020 וואליו רכשה 100% מאפליצ'ק. אפליצ'ק היא חברת פינטק המפתחת אלגוריתם לחיתום ולניקיון צ'קים. אפליצ'ק מציעה מספר שירותים לבעלי צ'קים.

- ציון עמידות פיננסית של בעל הצ'ק.

- ביטוח – כלומר בהינתן ציון החברה מוכנה לקחת על עצמה את הסיכון של צ'ק שלא יכובד. אנשים שונאים לקחת סיכון. והאפשרות לקנות ביטוח על צ'קים היא מוצר מעולה לדעתי.

- ניכיון צ'קים – תשלום מיידי על חשבון צ'ק עם תאריך עתידי. כלומר אח"ב, וכבר ראינו איזה צמיחה אפשרית בתחום הזה. בהנחה שהחיתום איכותי

היקף תיק הלקוחות של אפליצ'ק לסוף 2020 הוא כ-50 מ' שקלים. להערכתי השירות של אפליצ'ק מעולה לכל מי שעובד עם צ'קים. למשל בעלי דירות שמקבלים שכר דירה לשנה וצריכים לשלם עם זה משכנתא. מה שיפה פה שאין הסתמכות על כישורי החיתום של אדם או צוות מסויים. ולכן השירות ניתן להרחבה ללא הסתמכות על היכולת של אדם. בהנחה שהחיתום באמת נעשה אוטומטתי לחלוטין – ככל שהתיק גדל החברה רק מרוויחה יתרון לגודל בכל מיני מקומות בזמן שאיכות החיתום לא נפגעת. ולכן מה שיחסום את נפח פעילות החברה יהיה רק הביקוש מהלקוחות והכסף ברשותה למכור.

בניגוד לחברות טכנולוגיה אחרות אפליצ'ק מאוד "מקומית". כלומר אני מתקשה לראות חברה מחו"ל מגיעה לישראל עם אלגוריתם ציון עמידות פיננסית לשוק הישראלי משום שמקורות המידע שעליהם האלגוריתם מסתמך צריכים להיות מאוד "ישראלים". מבחינתי מדובר בחפיר מעולה. כל המתחרים שלנו יהיו ישראלים. אני לא מכיר היום מתחרה ישראלי בתחום ולהערכתי חברה שהולכת "לתפוס" את השוק יכולה לשלוט בו להמון שנים קדימה. לכן מדובר בשוק בשלב ה-"סטארטאפ" שבו הדבר הכי חשוב הוא צמיחה. ולדעתי זאת בדיוק הסיבה שהיזמים מכרו לוואליו קפיטל. הם מבינים שהיכולת שלהם לגייס הון ולצמוח נמוכה מהיכולת של רני ועדיף להם לעבוד איתו מאשר בלעדיו.

מוצר נוסף מעניין מאוד שאפליצ'ק מציעה הוא אפליצ'ק הומס – שירות טרייד אין לנדלן. כלומר שירות למשפרי דיור המאפשר להם להשתמש בדירה קיימת בתור בסיס התשלום על דירה חדשה מקבלן.

לפי האתר של אפליצ'ק אפשר ללמוד שהחברה גם מספקת הלוואות גישור כנגד בטוחות, ייעוץ פיננסי לעסקים, מימון ציוד וכלי רכב ואפליקציית תשלום בשם אפליפיי. בנוסף היא רוצה להיכנס גם לתחום הפאקטורינג – הקדמת תשלום בעבור חשבוניות. בדומה מאוד לניכיון צ'קים.

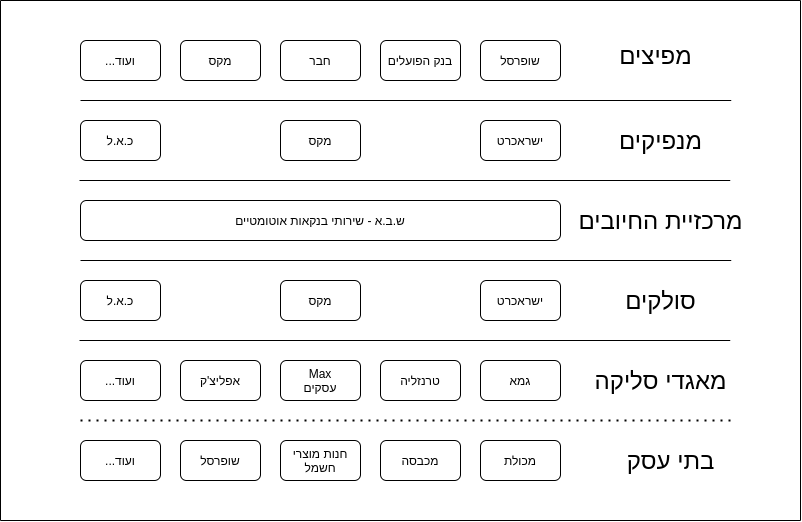

מאגד סליקה

אפליצ'ק מציינת שהיא מתכננת להיכנס לתחום מאגדי הסליקה. כדי להבין מה זה מאגד סליקה חשוב להבין איך נראה תהליך הסליקה.

כדי שבעל עסק יוכל לקבל תשלום בכרטיס אשראי הוא צריך לעבוד עם סולק כרטיסי אשראי. בכל פעם שבעל העסק מגהץ כרטיס אשראי, החיוב נרשם במרכזיית החיובים. לאחר שהחיוב (מאושר ע"י המנפיק) ונרשם, מנפיק הכרטיס מחוייב לשלם לסולק בעבור העסקה. הסולק בתורו מחוייב לשלם לבעל העסק.

בהכללה מסויימת אפשר לומר שעמלות משולמות כלפי מעלה בתרשים שלי (בית עסק -> למאגד סליקה -> לסולק – > מרכזייה ומנפיק -> למפיצים). והתשלומים בעבור הרכישה משולמים כלפי מטה. (מנפיק -> סולק -> מאגד סליקה -> בית עסק). מרגע שהעסקה אושרה, לבית העסק לא אכפת אם הלקוח יפשוט רגל. את הכסף חייב לו הסולק. באותו האופן, מי שחייב לסולק את התשלום הוא המנפיק ולא הלקוח. ומי שחייב למנפיק את התשלום הוא הלקוח.

בעל עסק שינסה לעבוד ישירות מול הסולקים ישלם עמלות גבוהות מאוד. מאגד סליקה הוא מעין "קבוצת רכישה" אל מול הסולקים הגדולים. כלומר מצד אחד לבעלי החנויות הוא מספק שירותי סליקה זולים ממה שיכלו להשיג בעצמם ומהצד השני הוא חוסך לחברה הסולקת את הכאב ראש שבלעבוד מול המון בעלי עסקים קטנים. על מנת שנוכל לקנות בכרטיס אשראי בחנות השכונתית, החנות בדרך כלל תעבוד עם מאגד סליקה כלשהו.

מאגד סליקה טוב גם יציע שירותים נוספים לבעלי העסקים כמו דוחות שיעזרו לבעל העסק לעקוב טוב יותר על ההכנסות וההוצאות שלו ואינטגרציה עם מערכת הנהלת החשבונות שלו. יש פה סינרגיה מעניינת מאוד לטעמי בין קבוצות הפיתוח של אפליצ'ק (אפליטק) שכבר הוכיחה שהיא יודעת לפתוח טכנולוגיה, לבין שירות לבעלי עסקים שיודע שיודע לעקוב אחרי הכנסות והוצאות העסק לבין היכולת של החברה לתת הלוואות לבעלי עסקים.

וואליו כבר נמצאת בעמדת המפיץ של כרטיסי חיוב בתור PrePay. ולדעתי בעוד כמה שנים לאחר שתתבסס בתור מאגד סליקה, תלמד את העסק ותבין האם הוא משתלם – היא תכוון להיות סולק ומנפיק של כרטיסי אשראי. אבל מדובר בהערכה אסטרטגית-עסקית שלי בלבד וגם אם אני צודק זה יקרה רק בעוד כמה שנים טובות.

אם נרצה לשים מספרים על אפליצ'ק זה יהיה קשה מאוד. לפחות עד שנקבל את הדוחות. מה שבטוח שיש פה חברת שירותים פיננסים עם המון פוטנציאל וסינרגיה חזקה מאוד של חיתום-טכנולוגיה-הלוואות. החברה עוסקת בכל כך הרבה תחומים שקצת מרגיש שמרוב עצים לא רואים את היער. אבל מספיק שאחד או שניים מהתחומים יצליחו כדי להצדיק את השווי הנוכחי של החברה. בהינתן מספיק מימון אין באמת גבול לכמה שאפליצ'ק יכולה לגדול. אישית הייתי מעדיף קצת יותר פוקוס, לפחות בהתחלה ובכל זאת אני מאוד מאוד מאמין בחברה.

שותפות למימון יבואנים

בפבואר 2021 חתמה החברה על מזכר הבנות מחייב להקמת שותפות בתחום מימון יבואנים. לפי המזכר, וואליו תספק מימון ליבואנים והשותפה שלה תספק שירותי שילוח ועמילות מכס עבור אותם הסחורות. כאשר הסחורה המיובאת תשמש כבטוחה להלוואות שוואליו תספק ללקוחות אלה. יבואן שקונה סחורה בחו"ל ומוכר אותה בישראל צריך אשראי מסוים כדי לשלם את המכס וכדי לשלם עבור המשלוח הבא של הסחורה.

עמיל המכס, הוא איש מקצוע המייצג יבואנים מול רשויות המכס. לכן, הוא מי שמכיר את העסק של כל יבואן כמעט טוב כמוהו. בנוסף הוא מקבל ראיית "מאקרו" מההיכרות שלו עם יבואנים אחרים באותו התחום ובתחומים משיקים. במובן מסוים, עמיל מכס הוא מי שיודע הכי טוב מי מהיבואנים יוכל לעמוד בהתחייבויות ולמי עדיף שלא לתת מימון.

בשותפות עם עמיל המכס חלקה של וואליו הוא לספק את המימון וחלקו של עמיל המכס הוא לספק את המידע והיכולת החיתומית.

נכסי פסגות

במאי 2021 אלטושלר שחם רכשה את חברת פסגות. כחלק מתנאי המיזוג התחייבה אלטשולר למכור חלק מהפעילות של חברת פסגות. מספר חברות התחרו בינהם על נכסי פסגות. וואליו רכשה 75% מפעילות קרנות הנאמנות של פסגות ופסגות ניירות ערך בתמורה ל-288 מ' שקלים ו-100% מפסגות קומפאס בתמורה ל-21 מ' שקלים.

פסגות קרנות נאמנות, היא חברה המנהלת קרנות נאמנות תחת המותג של פסגות. החברה מנהלת כ-51 מילארד שקלים. אין לנו ממש מספרים לגבי רווחיות אבל לשם השוואה ב-2020 מור ניהלה כ-18 מילארד שקלים בקרנות הנאמנות שלה והרוויחה מהמגזר כ-42 מיליון שקלים. לא בטוח שפסגות תרוויח פי 3 עם תיק גדול פי 3. למעשה מור ידועה בתור חריגה בתוצאות ההשקעות שלה ולכן כנראה יכולה גם לגבות דמי ניהול גבוהים יותר. אבל מספיק שפסגות תרוויח 20 מ' שקלים עם תיק גדול פי 3 משל מור כדי להצדיק את הקניה.

פסגות ניירות ערך, היא חברה המנהלת תיקי השקעות ללקוחות פרטיים תאגידים וגופים מוסדיים ומבצעת פעילות של מסחר עצמאי. החברה מנהלת כ68 מילארד שקלים, מתוכם כ-50 מילארד בקופות מפעליות. לאחרונה נודע שהיא תפסיק לנהל 50 מילארד שקלים בקופות מפעליות. הקטע בקופות מפעליות הוא שדמי הניהול נמוכים מאוד, על סף ה-"לא כלכלי". לכן המהלך של צמצום התיק המנוהל ל-18 מילארד שקלים יכול להיות מעולה לוואליו במידה וואליו תצליח להביא להתייעלות והורדת עלויות בפסגות ניירות ערך.

לשם השוואה במגזר ניהול תיקי ההשקעות במור מנהלים עבור לקוחותיה כ-7.5 מילארד שקלים והרוויחו כמיליון שקלים ב-2020.

פסגות קומפאס – המפעילה את קרן הגידור פארטו אופטימום- אשר השיאה 43% ב-2020. לא מצאתי את גודל ההון המנוהל על ידם ודמי הניהול אבל מראש מדובר בחלק קטן מאוד מהפעילות שעליו שילמה וואליו רק 21 מ' שקלים ולכן הוא כנראה פחות משמעותי להבנת התמונה הגדולה.

סיכום ביניים

יש לנו חברת פיננסים טכנולוגיה עם מספר רגליים – ניהול קרנות נאמנות קרן גידור וברוקראז', מכירת כרטיסי אשראי משולמים מראש, ניכיון צ'קים באמצעות חיתום אלגוריתמי, ומימון יבואנים. ועוד המון המון "אופציות" על פעילויות עתידיות וכיוונים תחת השם אפליצ'ק. כאשר לאף אחת מ-4 הפעילויות אין לנו ממש היסטוריה ומספרים עדיין.

ב-25.5.2021 התקיימה אסיפה של בעלי המניות וכתבי האופציה בה התקבלה ההחלטה לאפשר לבעלי אופציה 5 לממש את האופציה למשך 30 ימים במחיר של 79 אגורות (במקום 115), ההחלטה התקבלה באישור בית המשפט. ולכן רלוונטית עד ה-12.8. החלטה דומה בעבור המחזיקים באופציה 4 נדחתה בהצבעה, אבל זה לא מאוד משנה בעיניי כי בעלי אופציה 4 כנראה מתכננים להמיר אותה עד סוף השנה במחיר של 85 אגורות לאופציה. די ברור שהסיבה לחלק את התמריץ הזה להמרה מוקדמת של אופציות נועד לגייס הון לחברה מבלי לדלל את בעלי המניות מעבר לדילול שגם ככה היה מתרחש בסמוך לפקיעת האופציות.

קצת בלשות פיננסית

ניסיתי לחשוב איך יראה הדוח הבא של וואליו, החברה עדיין נחשבת תאגיד קטן ולכן מדווחת כל חצי שנה. קצת קשה לי לתת מספרים לגבי דוח רווח והפסד אבל לדעתי אפשר לבנות בצורה לא רעה את המאזן לפי הדיווחים לבורסה.

נכסים של כ-33 מ' שקלים ב-31.12.2020, התחייבויות של כ-5.5 מ' שקלים כלומר הון של כ-27.5 מ' שקלים לפי הדוח השנתי ל-2020.

עבור prepay שילמה החברה 3 מ' שקלים ויש לה עוד 6.5 מ' להשלים עד סוף השנה (מקור).

פעילות מימון היבואנים היא פעילות חדשה ולא נרכשה. היא גם תצטרך מימון מסוים. נניח 10 מ' שקלים.

במרץ שילמה וואליו כ-10 מ' שקלים ואופציות עבור אפליצ'ק (מקור).

במאי וואליו גייסה חוב של 100 מ' שקלים בריבית של 5.2% שנתי. (מקור)

סה"כ מסגרת אשראי בנקאית וחוץ בנקאית של 70 מ' שקלים נכון למאי 2020 (מקור)

מסגרת אשראי של 65 מ' שקלים מבעל השליטה, רני צים (מקור)

ב-21.7.2021 רני מימש כ-16 מ' אופציות סדרה 5 ב-79 אגורות ועוד 3.8 מ' אופציות סדרה 4 ב-85 אגורות לכל אופציה. סה"כ הכניס לקופה כ-16 מ' שקלים.

ב-21.7.2021 יניב בנדר – יועץ לחברה, שותף עסקי של רני, ובעל עניין בה מימש את כל האופציות שברשותו והזרים כ3.7 מ' שקלים

עבור נכסי פסגות החברה תשלם 309 מ' שקלים.

סה"כ יש לחברה הוצאות "מיוחדות" של כ-338 מ' שקלים במחצית הראשונה של השנה ועוד כ-2.5 מ' בהוצאות "רגילות" של וואליו. אז נעגל ל-350. אל מול זה יש גיוס חוב של 230 מ' ו-27 מ' שקלים בהון עצמי + ההון העצמי של אפליצ'ק ביום הרכישה, אני אניח שמדובר בכ-10 מיליון שקלים. כלומר לפני מימוש האופציות במהלך 2021 לחברה חסר תזרימית כ-83 מ' שקלים.

סה"כ הונפקו כ-33.4 מ' אופציות מסדרה 4 ומספר זהה של אופציות מסדרה 5. מתוכם רני מחזיק כרגע כ-14.4 מ' אופציות מסדרה 4. והמיר את כל האופציות סדרה 5 שהיו ברשותו. לדעתי רני ימיר את כל האופציות מסדרה 4 שנשארו ברשותו עד סוף השני וחצי מבעלי האופציות האחרים ימירו גם הם את האופציות שלהם עד סוף השנה. ההמרה של רני תזרים עוד 12.2 מ' שקלים. והמרה של חצי מהאופציות שלא ברשותו תזרים עוד כ-10 מ' שקלים.

יוצא לי שמכל האופציות שהומרו ויומרו במהלך השנה החברה תגייס 41.9 מ' שקלים ולכן חסר לה תזרימית עוד כ-41.1 מ' שקלים. מאמין שהחברה תוכל לגייס את זה בהון או חוב במהלך השנה.

אז מה אני רואה בחברה בעצם?

קודם כל ואם זה לא היה ברור, אז רני צים.

למי שלא מכיר, רני צים מחזיק בכ-54% ממניות החברה רני צים מרכזי קניות הנסחרת לפי שווי של 731 מ' שקלים. בנוסף הוא מחזיק ברשת אופיס דיפו בישראל המונה כ-40 סניפים ואינה נסחרת בבורסה. וב-16.73% מחברת ברנמילר הנסחרת לפי שווי של כ-270 מ' שקלים. הסיבה שאני מספר כמה שהאדון מוצלח ורב הישגים היא שאני מאמין שרני עבר את השלב של להשיג כסף כדי "לחיות טוב". ברמת העושר שלו אנשים ממשיכים לעבוד כמעט בתור משחק. ואם זה משחק והמטרה היא לבנות כמה שיותר ערך, אז אני לא מאמין שרני שם לעצמו יעדים של לבנות חברה בשווי של פחות מפי 10 מהחברה הנוכחית הנושאת את שמו. מתי זה יקרה? לדעתי יקח לו 5-10 שנים. אבל אני בטוח שלשם הוא מכוון. אני אישית לא הייתי נכנס למיזם חדש שלא יכול לתת לי "קפיצת מדרגה" בהון האישי שלי. ובסכומים האלה, קפיצת מדרגה זה עליה בסדר גודל. אנשים לא מורידים פוקוס ממשהו "טוב" אלה כדי להיות יותר בפוקוס על משהו "מדהים". רני מכר מניות של חברת רני צים כדי להפנות חלק מהונו לוואליו קפיטל. זה אומר שהוא מאמין בחברה ולדעתי זה גם אומר שהוא יעשה כל מה שביכולתו כדי להבטיח את הצלחת החברה. גם אם זה אומר למכור חלק מהנכסים האחרים שלו.

בנוסף, רני יזם ואיש עסקים מאוד מנוסה והיו לו לא מעט הצלחות עסקיות בעבר. אני מאמין שהוא טוב במה שהוא עושה ויש לו את הקשרים והמשאבים הנכונים. כשרני יצטרך הלוואה מהבנק יהיה לו הרבה יותר קל לקבל אותה מיזם בן 22 שעוד לא עשה כלום בחיים. כשרני ירצה לגייס מנכ"ל או לסגור עסקה לאחת החברות שלו הוא יוכל לקחת אנשים שאני ואתם לא נוכל לגייס למיזם שלנו. וזה בסדר. ככה החיים עובדים. ניסיון וקשרים מאוד תורמים להצלחה. ואני לא היחיד שחושב שיזמים סדרתיים מצליחים מעלים את סיכויי ההצלחה של המיזם משמעותית ולכן מצדיקים הערכות שווי גבוהות יותר.

אם נסתכל על קצב ההודעות של החברה במאיה נבין כמה שהמצב פה מטורף. תוך שנה עברנו מ"כמעט שלד" לחברה שמחזיקה 4 עסקים שונים. מעטות החברות שהתקדמו עסקית כל כך הרבה בשנה האחרונה. לדעתי החברה לא הולכת לנוח בקרוב. ואני מצפה להמון הפתעות חיוביות בהמשך.

כמו שכבר בטח שמתם לב אני מאוד מאמין בסקטור הפיננסי וזה שרני נכנס אליו מאוד חיובי בעיניי. מדובר בסקטור עם פוטנציאל תשואה מאוד גבוה על ההון המושקע. ולכן סקטור שבו חברות יכולות לצמוח בקצב מהיר מאוד. אם משלבים את זה עם הקניה של נכסי פסגות ממוכר ש-"חייב למכור" יש פה אפשרות לבוננזה מאוד רצינית.

יש פה גם פוטנציאל לסינרגיות עצומות בין המגזרים השונים של וואליו. לתפיסתי מה שוואליו מנסה לעשות זה "לשבת" על כמה שיותר צינורות מידע לגבי עסקים ואנשים ולהתחיל למכור הלוואות על סמך מידע עודף. אם אני צודק בהערכה שלי, יש פה מודל עסקי חזק מאוד. היכולת לדעת מי מהלקוחות ידע לקחת את ההלוואה שיקבל, להגדיל את העסק ולשלם את החוב תיתן לוואליו יתרון חיתומי עצום. בנוסף, ההיכרות והיכולת של אפליצ'ק לפתוח תוכנה יכולה לספק קפיצת מדרגה עצומה לקבוצה.

כמובן שישנם סינרגיות נוספות עם עסקיו האחרים של רני. אם רני יציע לקבלנים לשלם לפועלים באתרי הבניה שלו בכרטיס של prepay למשל זה לבד יכול להקפיץ את PrePay. באותה המידה אם יציע תנאים מועדפים לבעלי החנויות במרכזי הקניות שלו שיבחרו להשתמש בוואליו בתור מאגד סליקה או לקחת מוואליו אשראי הוא יוכל לתפוס נתח שוק משמעותי מאוד.

מקווה שהצלחתי להראות למה אני מאמין שוואליו הולכת להיות אימפריה פיננסית משמעותית בשוק הישראלי.

עריכה:

רפאל בירנבאום ביצע את הבלשות הפיננסיות טוב ממני ושלח לי את האקסל הבא

כותב הפוסט עשוי להחזיק במניות המוזכרת במאמר. המאמר מהווה המלצה למחקר עצמאי והעמקת הידע ואינו מהווה המלצת השקעה.

פוסט מצוין!

תודה אריק!

כתוב בצורה מעולה.

תודה רבה!

היי נדב, פוסט מעולה וכל הכבוד על ההשקעה !

ובכל זאת אני חושב שאתה מעריך בחסר את אתגר ההפצה של כל אחד מהעסקים האלה המצריך ״רצפת מכירה״ שאין לחברות האלה כרגע. לכן לדעתי סיכוי סביר שפריפיי לא תצליח למכור כרטיסים כלל (תחרות עזה מצד חברות האשראי בנק הדואר וגם בנקים אחרים שכבר נכנסו לתחום וכולם אוכלים קש) בנוסף בחישוב הכלכלה של כרטיס לא לקחת בחשבון את עלות התפעול וגם לא את עלות המכירה (צריך לפרסם, לכרטס, לאפשר הטענה של כסף בערוץ פיזי כלשהו, לפתור תקלות, לשלם לשרשרת הערך וכו)

אכן לרני יכולת נדירות ואפשרות למשוך בחוטים אבל זה לא מספיק לדעתי בשביל להחזיק עסק וולידי עצמאי

בכל מקרה בהצלחה!

היי אורן תודה על התגובה 🙂

זאת זווית מעניינת שבהחלט צריך לקחת בחשבון. אבל PrePay כבר מוכרת כרטיסים (וכאמור מצפה לעבור לרווחיות ברבעון 4 השנה)

ולאפליצ'ק היה תיק אשראי גם לפני שוואליו קנתה אותם.

אז רצפת מכירה יש שמה. אני בכל זאת מסכים איתך. מחסום מסויים לצמיחה יהיה כמה מהר יוכלו לגייס אנשי שיווק ומכירה בכל העסקים השונים פה.

כהקדמה אכתוב כי דעתי היא שמי שמפרסם תזה ראוי להערכה בהיותו משתף ידע להמונים. ועם זאת ברשותך מספר הערות לתזה שלדעתי אינה מבוססת באופן מלא ואינה מלווה במחקר ראוי. ומה שאני כותב אינו בא להעיד על דעתי על סיכויי ההצלחה של התזה.

בפסקה הראשונה אתה כותב כי הנך מאמין כי בעוד כמה שנים שווי החברה יהיה גבוה יותר. יכול להיות שאתה צודק, אבל עשוי להיות לא רלוונטי כיוון שמחיר המניה חשוב יותר משווי החברה והוא זה שקובע. כיוון שסביר שהחברה עומדת בפני דילול הוני משמעותי לצד הגדלת היקף המימון לטווח קצר וארוך, שישמשו אותה למימוש צרכי הגדלת הפעילות. לא קראתי לאורך כל המסמך את הערותיך לגבי המבנה המאזני של החברה והיקף הדילול הצפוי לבעלי המניות הקיימים לאור צפי מימוש כתבי האופציה הקיימים וזה הצפוי לחברה בעתיד הקרוב למימוש הרכישות.

לגבי השקעה החברה ב- PREPAY ואפליצ'ק, חסרה וחשובה כאן מאוד ההתייחסות למתחרים והיא מהותית כאן כיוון שאלו גדולים משמעותית וחזקים (לקוחות, הונית, מימונית ומחשוב) משתי אלו. השווקים בהן שתי אלו פועלות תחרותיים מאוד והמתחרים לא יתנו להן לגדול ללא מאבק.

לגבי הערכת נכסי פסגות.

לגבי פעילות קרנות הנאמנות, יכולת בקלות לבנות מודל. שהרי ניתן לחשב בקלות את הכנסות החברה הקיימות מדמי ניהול מקרנות נאמנות [מכפלת שווי כל קרן בדמי הניהול בניכוי עמלות הפצה לבנקים (בשים לב שלא כל הנכסים מגיעים מלקוחות מיועצים)] ולהעריך את הוצאות הנה"כ לפעילות. בשים לב כי הוצאות הנה"כ של פסגות קרנות נאמנות גדולות מהממוצע הענפי בשל היקף כ"א גבוה במערכי התפעול והחשבונאות.

לגבי פעילות ניהול התיקים, באמצעות פסגות ניירות ערך, שוב יכולת בקלות לבנות מודל מהנתונים שמפורסמים על ידי רשות ניירות ערך. אגב שיעור דמי הניהול בתיקים של פסגות נמוך משל שאר המשתתפים. תעשה ניסוי ותרים טלפון לקבל הצעת מחיר לתיק מנוהל כביכול ותראה את ההצעה שתקבל לעומת אחרים.

לגבי פסגות קומפאס, שוב יכולת לבנות בקלות מודל. נתחיל בזה שיש כבר שתי קרנות גידור, שהן הצלחה נאה מאוד, לגבי היקף הנכסים (שיחסית נמוך) תוכל להרים בקלות טלפון לדניאל אלון שמנהל את פעילות ותוכל לקבל ממנו מידע.

לגבי רני צים, אכן איש עסקים מצליח, אבל כל הניתוח הפסיכולוגי שעשית לא שווה יותר מידי ובוודאי לא מבטיח שלא יהיו לו כישלונות.

בהצלחה.

אתה לא יודע שום דבר על ההוצאות ועל השינויים שברור שוואליו הולכת לעשות בעסקי ניהול התיקים בפסגות.

מודל גס כל כך רלוונטי בערך כמו לנווט בפריז עם מפה של לונדון.

אני מעדיף לדעת שאין לי מפה ושאני בפריז מאשר להיות אבוד עם המפה הלא נכונה.

מעולה!

תודה!

כיף לקרוא..

עם זאת אני חושב שרני דרך על מוקש ברכישת נכסי

פסגות.

הבנאדם רכש את נכסי פסגות (חלק) בטיימינג שהבורסה בשיא וככה הנכסים המנוהלים של הקרנות ממש מנופחים.

כל זה מביא שהוא צריך למכור ללקוחות בחודש עשרות מליונים רק בשביל לשמר על סך נכסים מנוהלים באותה רמה..

איפה תשואה עודפת? איזה בנאדם מוכשר הוא הביא בשביל לנהל את הנכסים?

להערכתי רני קנה עסק במכפיל די גבוה בתקופה מאוד טובה.. מכאן והלאה יהיה יותר רע.

לגבי שאר הזרועות – חיתום אלגוריתמי נשמע סקסי, אני הייתי הולך לחברות המוכרות עם הניסיון העשיר.

הלוואות גישור? אני חושב שאין פה התמחות בקבוצה שנקראית ואליו קפיטל אלא יותר כמה צרור רוחב שלא פוגע באיזורים הרגישים.

אחלה פוסט.

ניכר שהשקעת הרבה מאמץ וזמן ללמוד את החלקים השונים בפאזל וזה בהחלט עשה לי סדר בכמה מהדברים והמספרים.

אין ספק שההחזקה בוואליו הייתה סוג של רכבת הרים בשנה האחרונה עם שלל ההודעות למשקיעים, אבל למרות שאני כיום מחזיק בוואליו, אני לא בטוח שהמסקנות בהכרח נכונות בהקשר של החברות ויש הרבה מחובת ההוכחה על כמעט כל אחד ואחת מהזרועות.

להערכתי, השוק עדיין לא מתמחר את פסגות באופן שאמור לשקף את הרווחיות וגם לא התייחס מבחינת שווי שוק/מחיר מניה לתוספת 25 אחוזים שהם החליטו לרכוש.

נראה לי מוזר שלאחר הודעה כזו אין שום תגובה למניה כאילו זה מתומחר באפס.

גם קשה לי להאמין שאיש עסקים מנוסה כמו רני היה לוקח כזו החלטה מבלי שראה את הפוטנציאל העסקי.

בקיצור,

התחלתי עם האופציות לעולם של אחב, אבל נראה לי שהערך יצוף ברגע שהמספרים של פסגות ייחשפו ופחות (כרגע) במקומות האחרים

תודה על הפוסט!

בהצלחה לנו

מסכים לחלוטין

פינגבאק: מחשבות ועדכונים על וואליו קפיטל ועסקת פסגות | נדב קלוד כהן

פינגבאק: עדכוני וואליו קפיטל לסיכום שנת 2021 - נדב קלוד כהן