מחשבות ועדכונים על וואליו קפיטל ועסקת פסגות

לפני כמה ימים קיבלנו מוואליו מצגת ותשקיף לקראת הנפקת הון המתוכננת להתקיים בין התאריכים 31.8.2021 ל- 2.9.2021. מבחינתי כמשקיע מדובר באחד האירועים המעניינים של השנה. במסגרת התשקיף קיבלנו המון מידע שלא קיבלנו בעבר לגבי הביצועים של היחידות העסקיות של פסגות שנרכשו מאלטשולר שחם (מעכשיו פשוט פסגות בקיצור) כמו כן קיבלנו גם מידע על ההתקדמות העסקית, התוכניות העתידיות והיעדים של שאר העסקים של וואליו קפיטל. אני חושב שזאת הזדמנות מעולה לוודא ולעדכן את התזה שלי בוואליו. ואפילו לתת קצת תחזיות. לפני קריאת המאמר אני ממליץ להתחיל מהמאמר המקורי שלי על וואליו.

להבין את פסגות

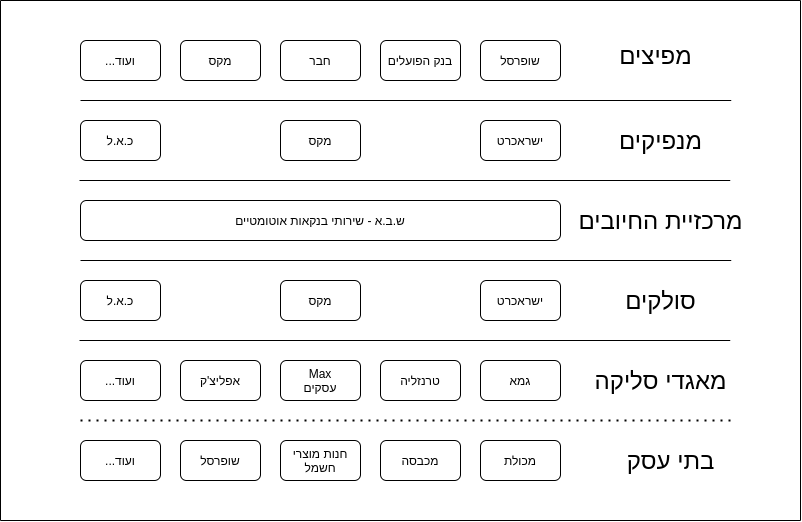

ב-22.3.2021 אלטשולר שחם רכשה את פסגות מקרן אייפקס. כחלק מתנאי אישור העסקה מול הרגולטור נאלצה אלטושלר למכור חלק מהפעילות של פסגות. אלטשולר שמרה את פעילות ניהול קופות הגמל והפנסיה ונאלצה למכור את כל השאר. מספר גופים התמודדו על קניית החברה והגוף שזכה בעסקה היה וואליו קפיטל. מעכשיו כשאתייחס ל"פסגות" אתייחס לחלק שנקנה ע"י וואליו ולא לחלק שנבלע באלטשולר שחם.

מאז הפעם האחרונה שכתבתי על החברה, וואליו פרסמה שבמקום לקנות 75% מפעילות קרנות הנאמנות, ניהול תיקי ההשקעות והברוקראג' של פסגות ו-100% מקרנות הגידור. וואליו תקנה 100% מ-{קרנות הנאמנות, ניהול תיקי ההשקעות, פעילות הברוקראג', קרנות הגידור}. היום כשקיבלנו את התשקיף זכינו לראות את המספרים של פעילות זאת.

כבר במבט ראשון בתמונה רואים ש 82%-89% מהרווח המגזרי של פסגות מגיע מתחום קרנות הנאמנות (שאגב מנהלים קרנות אקטיביות ופסיביות). אני רואה אותו בתור מנוע הרווח הנוכחי של פסגות ואת כל שאר המגזרים כ-"בונוסים נחמדים" ולא יותר. במצגת המשקיעים ההנהלה סיפרה שהיא רואה בפסגות כולה כפלטפורמה להשאת ערך ושהיא מתכננת להביא לצמיחה בכל המגזרים. זה מעולה אבל חובת ההוכחה עליהם. מבחינתי מה שחשוב לוודא בתזה כרגע היא שכוח הרווח של מגזר קרנות הנאמנות נשמר ואולי מתחזק בעקבות הרכישה.

הנקודה הזאת קצת טריקית. כי יש סינרגיה בין תחומי הפעילות השונים של פסגות. למשל, אני מניח שקרנות הנאמנות קונות ומוכרות ניירות ערך באמצעות שימוש בשירות הברוקראג' של פסגות. אם מחר יחליטו בפסגות להעלות את עמלות המסחר שמשלמות קרנות הנאמנות אפשר בקלות להעביר רווח מפעילות קרנות הנאמנות לפעילות הברוקראג'. לחלופין, ניתן לספק את פעילות הברוקראג' במחיר עלות/הפסד ולהראות רווחים בפעילות קרנות הנאמנות.

באותה המידה מנהלי התיקים משתמשים בקרנות נאמנות כחלק מאסטרטגיית ניהול ההשקעות שלהם. במידה והם בוחרים בקרן של פסגות הם לא זוכים לגבות דמי ניהול ב-2 הרמות. אלה רק בקרנות הנאמנות. חששתי שבעקבות הפרדת פסגות גמל ופסגות קרנות נאמנות, תיקי הגמל והפנסיה של פסגות שעכשיו נשארים בניהול אלטשולר שחם יעברו להשקיע במוצרים של אלטשולר במקום בקרנות של פסגות. משיחה עם ההנהלה למדתי שאותו החוק נכון גם לגבי קרנות הפנסיה וקופות הגמל. כלומר נכון להיום, לקופות הגמל והפנסיה של פסגות אין שום אינטרס להשקיע בקרנות נאמנות של פסגות משום שהם לא יקבלו עליהם דמי ניהול ברמת קרן הפנסיה/גמל (ורק אולי ישיתו עליהם עלויות). ולכן מכאן הלאה יש רק מקום לשיפור שיכול להיגרם אפילו אם אלטשולר רק ישקיעו בקרנות של פסגות לפי החלק היחסי של פסגות בשוק הזה. יכול להיות שנראה ירידה מסויימת בפעילות הברוקראג' בגלל שקרנות הפנסיה והגמל של פסגות יפסיקו להשתמש בפסגות בתור ברוקר אבל זה פחות מטריד אותי.

מה שאני מאוד אוהב בתחום קרנות הנאמנות שמבחינתי מדובר מדובר בסוג של הכנסה שנתית מתחדשת צמודה למדד המניות, כלומר אם בתחילת השנה פסגות מנהלת X מילארדי שקלים. מגודל התיק נובעים דמי הניהול שהיא גובה עליהם. ואם לא תפשל ותאבד לקוחות, היא צפויה להתחיל את השנה הבאה עם התיק של השנה הנוכחית. ועוד השינוי במדד.

כוח הרווח בפסגות

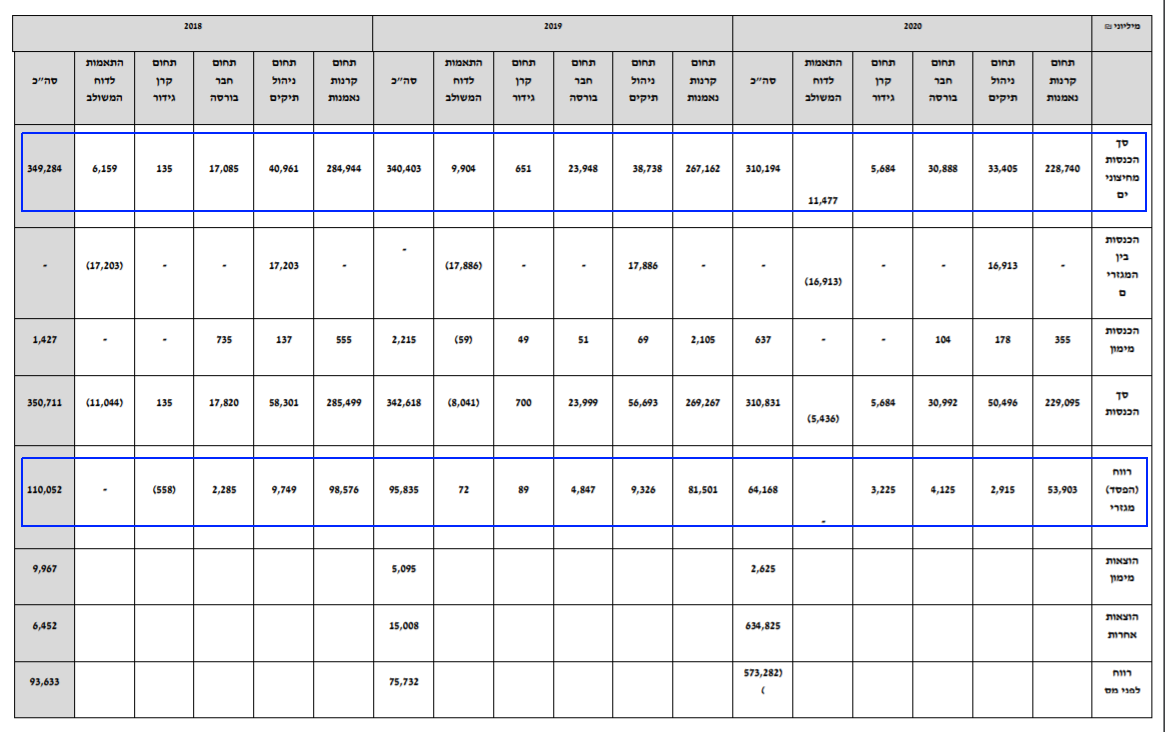

כדי להבין את כוח הרווח בפסגות נידרש לבצע תיאום מסויים, התיאום הוא להתעלם מהוצאות ה-"הפסד מירידת ערך נכסים בלתי מוחשיים". מי שמתעמק בדו"ח וחוקי החשבונאות יבין שהחברה החזיקה נכון לתחילת 2020 נכס בשווי כמילארד שקלים מסוג "מוניטין". מוניטין נוצר כאשר חברה רוכשת חברה אחרת בסכום הגדול מסך ההון של החברה הנרכשת. חוקי החשבונאות צריכים לתעד שקיבלנו "משהו" בתמורה לכסף הזה. אז במקום לומר "שילמנו על החברה יותר מההון שלה" אומרים "שילמנו עבור מוניטין" או עבור "קשרי לקוחות" וכו'. בעקבות רכישות היסטוריות פסגות נשארה עם נכסי מוניטין בשווי של כמילארד שקלים. בשיא הירידות של מרץ 2020 מנהלי פסגות בחרו לבצע הערכת שווי מחודשת לאותם נכסי מוניטין. והראו ש-"אולי נרוויח בעתיד פחות ממה שחשבנו". כדי להבין למה אני חושב שמדובר בתרגיל חשבונאי ולא יותר, מספיק לדעת שב31.12.2019 סך הסכום המנוהל ע"י אותם הקרנות היה כ-52 מילארד שקלים. וב-31.12.2020 הסכום היה כ-42 מילארד שקלים. וב-1.6.2021 כבר 46 מילארד שקלים. כלומר בקצב הנוכחי תוך כשנה המצב יחזור לקדמותו.

התרגיל איפשר להם לרשום הפסד של כ-624 מיליון שקלים ולכן לקבל החזר מס בשווי 219 מיליון שקלים. הפחתה נוספת שהחברה בוחרת לבצע היא של 9,923 אלפי שקלים שנובעות בעיקר מהוצאות הנפקה נדחות.

לכן, כדי להגיע לרווח האמיתי עבור שנת 2020 נתחיל מההפסד השנתי מירידת ערך בשווי של 624,902 נוסיף לו 9,923 של "הפחתת נכסים בלתי מוחשיים" נוריד ממנו את המסים שקיבלנו בשווי של 196,218 ואת ההפסד הסופי של 377,064 ונשאר עם רווח לפני מס של 61,543 ואחרי מס של בדיוק 40.5 מ' שקלים. נשים לב שהחברה מוגדרת כתאגיד פיננסי ולכן משלמת שיעור מס של 34.16%. הנה החישוב בגרסה קלה יותר לקריאה

חיזוק נוסף לכוח הרווח הזה ניתן לראות ברבעון הראשון של 21 שבו החברה הרוויחה 9 מיליון שקלים ללא צורך בחישובים מורכבים. מה שמאוד מעניין לדעתי בכל הסיפור זה שפסגות מרוויחה 40 מ' שקלים בשנה שבה היא "עומדת על המדף" או "מדממת" לדברי יאיר לוינשטיין – מנכ"ל חברת הגמל של אלטשולר. מבחינתי זה סימן מעולה כי ברור לכולם שיש המון מקום לשיפור מכאן. כשמסתכלים על 2018-2019 רואים גם ללא תיאום רווח נקי של 54 ו-57 מ' שקלים בשנה.

הערכת שווי לפסגות

על הנכס הזה שילמה וואליו 545 מ' שקלים, מתוכם היא מאמינה שתצליח למשוך כבר עכשיו כ-35 מיליון שקלים. שאר המזומן שנמצא בחברה נדרש על מנת להפעיל אותה ולכן מבחינתי עלות העסקה היא 510 מ' שקלים למרות שהפרסום הראשוני התייחס ל-405 מ' שקלים. מתוך ה-510 מ', 255 הם חוב שוואליו מגייסת בריבית פריים + 1.25% כלומר, אפשר להגיד שוואליו קנתה חברה במכפיל 10-12.75 והיא משלמת חצי מהמחיר "בהון עצמי" ואת החצי השני היא מממנת ב"משכנתא" ב-2.85%. קצת כמו לקנות נכס שנותן תשואה של לפחות 7.8% ולשלם חצי מהמחיר שלו בהלוואה בריבית של 2.85%. אפשר גם להתייחס לעובדה שהחצי של ההון העצמי של וואליו ברכישה חלקו גם מגיע בצורה של חוב אבל אוותר על החישוב. המשכנתא הזאת הולכת להוריד את כוח הרווח לפני מס של פסגות ב7.2 מ' שקלים שנתי. אבל רק ב-4.6 מ' שקלים של רווח נקי. כלומר הרווח הנקי המינימאלי לדעתי הוא כ-35 מ' שקלים. במובן מסוים וואליו קנתה את פסגות+החוב החדש שלה במכפיל של 7.2 עם המון פוטנציאל השבחה.

עד עכשיו רק דיברנו על "החסם התחתון" של רווחי החברה, והמאמר כבר קצת ארוך מדי. אגיד שאם החברה תצליח להתייעל טיפה ולצמוח טיפה לדעתי לא מופרך שתגיע לקצב רווח גם של 55 מ' שקלים בתוך כשנה.קצת כמו שעשתה ב-2018 ו-2019.

לכן אני מעריך לפסגות רווח נקי של 35 – 55 מ' שקלים בשנה ומצפה לראות את הקצב הזה החל מהרבעון השני של 2022.

מבחינת מאזן אין המון מה לראות פה. המוכר דאג למכור את תיק הנוסטרו של החברה ולמשוך את כל הדיבידנדים האפשריים לפני המכירה. כמו שאמרתי בעניין IBI, מבחינתי זה עדיף. לאחר שמנכים את הנכסים הלא מוחשיים ואת ה-35 מ' שקלים שוואליו מתכננת למשוך מהחברה נשארים עם הון של כ-71 מ' שקלים. שנדרש כולו לתפעול השותף של העסק.

עסקי האשראי של וואליו קפיטל

השקף הזה הוא השקף שהכי הרשים אותי במצגת של וואליו. השקף נותן לעסקי האח"ב של וואליו יעדי צמיחה של כ-30 אחוזים ברבעון. כמובן שהחברה עוד קטנה והרבה יותר קל לצמוח בגדלים האלה ובכל זאת, אני הייתי מרוצה מצמיחה של 30 אחוז בשנה בתיק האשראי והם מאמינים שיצמחו 30 אחוז ברבעון.

מה שעוד מרשים פה זה הכנסות המימון של 17%. לפי דוח המחצית של וואליו, ניכיון המשנה שלה לאפליצ'ק נעשה בריבית שנתית של 6 אחוז שזה מאוד קרוב לעלות המימון של וואליו. לכן הכנסות המימון ממרווח הריביות נעשות באפליצ'ק ולא בוואליו. משום שוואליו מחזיקה ב-51% מאפליצ'ק אני אתייחס כאילו שהיא מכניסה 51% מהכנסות המימון (למעשה, וואליו זכאית ל-51% מהרווח הסופי של אפליצ'ק ולא מהכנסות המימון שלה). לפי תיאום דומה לוואליו לוג'יסטיקס (מימון היבואנים) מגיעים בסוף השנה לקצב הכנסות מימון נטו בוואליו בשווי של 12.9 מ' שקלים. ובגלל שאת השנה וואליו התחילה עם תיק אשראי בהיקף זניח הכנסות המימון השנתיות ל-2021 לא יהיו 12.9 מ'. אני מצפה לצמיחה של 30% במהלך 2022 ולכן מעריך שאת 2022 וואליו תסיים בקצב הכנסות מימון של 16.7 מ' והדוח עצמו יראה את הממוצע בין הכנסות המימון בתחילת ובסוף השנה כלומר כ- 14.8 מ' שקלים

מקור הכנסה נוסף שאהבתי לשמוע עליו במצגת הוא המרות של מטבע חוץ בפעילות מימון היבואנים. כלומר יבואנים קונים סחורה במטבע חוץ ומוכרים אותה בשקלים. בין לבין הם צריכים לשלם בשקלים עבור מטבע חוץ. אם וואליו יודעת לקנות מט"ח ולמכור אותו בשער טיפה יקר יותר ללקוחות שלה יש פה רווח חסר סיכון מדהים.

פעילויות בקנה

הפעילות הראשונה שעליה עובדים היא פעילות של מימון נדלן. אין המון פרטים בנושא, אבל אני יכול לנחש שהחברה מתכוונת לתת הלוואות מזנין. מדובר בהלוואה נחותה למשכנתא שניתנת ליזם עבור ריבית גבוהה בהרבה. מניף למשל, שנמצאית בתחום הזה בדיוק, משיגה תשואה דו ספרתית על ההון שלה.

חברת אפליצ'ק משיקה ארנק דיגיטלי בשם appli-wallet לפי מצגת המשקיעים מדובר במה שיותר דומה לחשבון בנק דיגיטלי. קהל היעד הוא האוכלוסיות שלא מקבלות שירותי בנקאות בישראל שזה בגדול חרדים, ערבים ועובדים זרים. אין לנו הרבה מידע בנושא, אבל להבנתי מדובר במוצר דומה ל-paper של בנק לאומי. עבור אוכלוסיית יעד אחרת.

בנוסף בפסגות כבר עכשיו מדברים על התמקדות בפיתוח של קרנות private equity ומוצרי השקעה למשקיעים כשירים. ישנם מספר הגדרות למי הוא "משקיע כשיר" אבל בגדול מדובר על אנשים/משפחות עם הון של יותר מ-8 מיליון שקלים. הרגולטור בישראל מאפשר למשקיעים כשירים להשקיע בהשקעות מסוכנות יותר שלא אפשריות למשקיעים רגילים. כבר היום פסגות מנהלת 322 תיקים בשווי של מעל 5 מיליון שקלים כל אחד. וסה"כ 8 מילארד שקלים ללקוחות כאלה. קרנות גידור ומוצרי השקעה מתקדמים שפתוחים רק למשקיעים כשירים נוהגים לגבות דמי ניהול של כ-1-2% בשנה ועוד דמי הצלחה של כ-20% מהרווח. אם פסגות תצליח לפתח מספר מוצרי השקעה חדשים למשקיעים כשירים ו"לתפוס" 20% מהתיקים הרלוונטים בניהולה למוצרים שכאלה זה תוספת הכנסה של 16 מ' שקלים.

קצת בלתי נתפס בעיני שאתה כל זה בנו בקצת יותר משנה אחת. והם ממשיכים לבנות ולא נחים לרגע.

מה לגבי המחיר?

שווי השוק הנוכחי של וואליו לפני ההנפקה הוא כ-226 מ' שקלים. בהנפקה מתכננים לגייס כ-120 מ' שקלים. ולכן אם ההנפקה תתבצע במחיר השוק הנוכחי. המחיר החדש יהיה כ-346 מ' שקלים. לזה צריך להוסיף את האופציות שעדיין לא מומשו אשר לאחר המימוש המלא שלהן יהוו כ-14.8 אחוז מסך המניות. כלומר שווי החברה האפקטיבי הוא למעשה 15% יותר או 402 מ' שקלים. בתמורה לכסף הזה אנחנו מקבלים חברה שמרוויחה כבר היום 35 מ' שקלים, תיק אח"ב של כ-200 מ' שקלים, פוטנציאל צמיחה משמעותי בשנים הקרובות ובעל שליטה שלא נח לרגע ורק מוכר נכסים אחרים כדי לקנות עוד ועוד מניות. להערכתי מדובר במחיר "הוגן" עבור פסגות בלבד. ואת שאר עסקי וואליו אנחנו מקבלים כמעט בחינם.

עריכה בעקבות תגובה מ-משקיע בערך:

וואליו מציינת במצגת ובתשקיף שהיא ביצעה התייעלות במבנה של פסגות וצופה ירידה של 5-10 מ' שקלים בהוצאות. כלומר תוספת רווח נקי של 3.25 – 6.5 מ' שקלים. מה ששם את הגבול התחתון בהערכה שלי לפסגות ב-40 מ' שקלים ואת הגבול העליון ב-60 מ' שקלים.

אם נהניתם לקרוא את המאמר השאירו תגובה ועקבו אחרי בטוויטר על מנת לקבל עדכונים על מאמרים נוספים.

כותב הפוסט עשוי להחזיק במניות המוזכרת במאמר. המאמר מהווה המלצה למחקר עצמאי והעמקת הידע ואינו מהווה המלצת השקעה.